Tu compra:

El principio de igualdad soberana es el de no intervención “en los asuntos que son esencialmente de la jurisdicción interna de los Estados”. El autor analiza hasta qué punto se respeta en la UE.

Política Exterior

Informe Semanal de Política Exterior

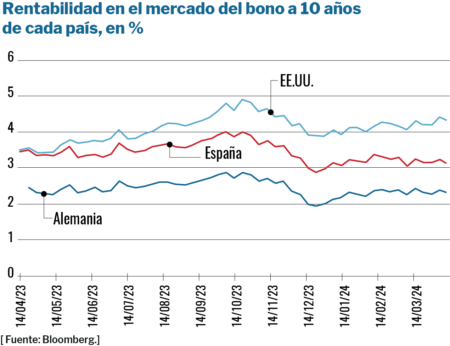

El coste de financiación de España en los mercados es una cuarta parte que el de Estados Unidos. Y el de Alemania es la mitad. Aparentemente puede sorprender que la rentabilidad exigida por los inversores a los países sea muy inferior en Europa que en EEUU dados los diferenciales de dinamismo de las dos regiones.

15 de abril de 2024

Libros

Bruno Tertrais analiza detalladamente los principios y las modalidades de la disuasión y de las estrategias nucleares. La paradoja que la dirige es que el empleo del arma nuclear debe ser posible para que su no-uso quede garantizado.