Tu compra:

2016: ¿El año del cambio de paradigma económico?

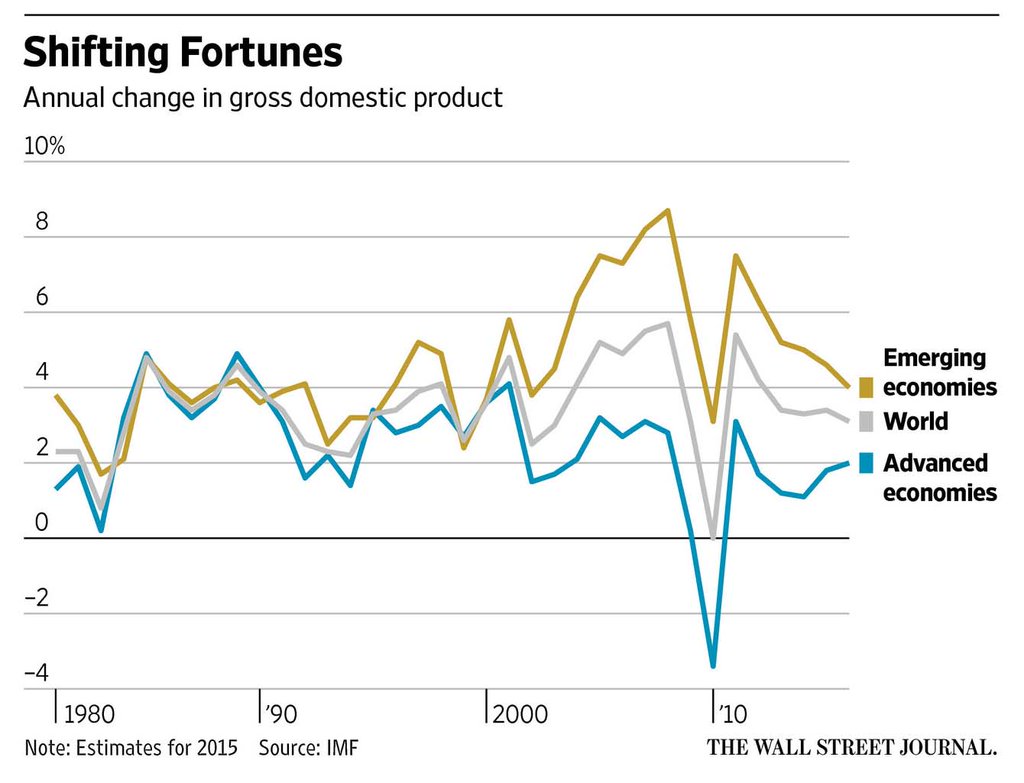

Este año los altos ejecutivos y los grandes mandatarios acuden a la cita anual del foro económico de Davos con preocupación. No estamos ante la ansiedad de enero de 2009 (en plena recesión global) y la inquietud de enero de 2012 (cuando el futuro del euro se veía negro). Pero casi. El Fondo Monetario Internacional (FMI) acaba de rebajar de nuevo sus previsiones de crecimiento para la economía mundial para este año del 3,6% al 3,4%. Ya es una constante. Si sigue la dinámica de error de los últimos años, las reducirá de nuevo en su informe de abril. El año 2015 fue el peor en cuanto a crecimiento y comercio mundial desde la crisis de 2008-09, y 2016 se prevé todavía más pesimista.

Los nubarrones son múltiples. Estados Unidos no acaba de arrancar (pese a que la Reserva Federal haya querido mejorar el ánimo con la subida de tipos). La zona euro se ha beneficiado de la depreciación del euro, pero ha aumentado la presión deflacionaria mundial. Los únicos países que realmente tiran de la demanda en Europa son España y Reino Unido, por eso crecen más que otros. China está incubando un posible huracán que asusta a muchos y hace que el dinero salga del país en tromba, aunque todo se puede quedar en un gran temporal. Mientras tanto, y hasta que no se resuelva la incógnita china, el boom de las commodities y el petróleo ha llegado a su fin, lo que ha situado a muchos países emergentes –con Rusia y Brasil a la cabeza– más cerca del precipicio, sobre todo porque bastantes de ellos están altamente endeudados en un dólar cada vez más fuerte.

Todo este panorama hace que los analistas de Morgan Stanley piensen que hay un 20% de posibilidades de que volvamos a caer en una recesión global, lo que indicaría un crecimiento mundial del PIB por debajo del 2,5% (el nivel mínimo necesario para compensar el crecimiento demográfico). Todo parece indicar entonces que Larry Summers puede tener razón cuando indica que estamos ante un estancamiento secular a la japonesa. Pese a aplicar durante casi una década políticas monetarias superexpansivas tanto en Japón, EE UU, Reino Unido, China y ahora en la zona euro, la inversión y el consumo (y el empleo en Europa) no acaban de crecer. Si esta hipótesis es cada vez más aceptada entre economistas y dirigentes políticos, lo más normal es que se produzca un cambio de paradigma, y quizá este año marque el inicio de ese nuevo rumbo.

¿En qué consistiría ese cambio de paradigma? Habría dos posibilidades según su grado de radicalidad. La primera opción es recuperar a Keynes (un tanto denostado últimamente, sobre todo en Europa) y seguir las recomendaciones de Summers y Paul Krugman: aprovechar los bajos tipos de interés en los bonos de deuda pública para realizar un gasto fiscal importante en infraestructuras y nuevas tecnologías. La segunda, ya más atrevida, sería seguir los consejos de Lord Turner, quien fuera presidente de la FSA (la agencia de regulación financiera británica), y empezar lo que él denomina “financiación monetaria” del gasto público. Es decir, los bancos centrales comprarían bonos del tesoro en cantidades ingentes, como se ha venido haciendo hasta ahora, pero quedaría claro desde un principio que los Estados no tienen que pagar esa deuda, así tendrían vía libre para gastar y estimular la demanda y los ciudadanos no se tendrían que preocupar por pagar más impuestos en el futuro.

Esto rompería muchos esquemas. Siempre se ha dicho que financiar la deuda pública por el banco central es herejía porque lleva a la hiperinflación. Turner dice que eso no es verdad. Mientras el banco central sea independiente y pueda cerrar el grifo cuando estime oportuno, la financiación monetaria es una herramienta válida. El mayor problema de nuestros tiempos es qué hacer con toda la deuda acumulada en el mundo. La losa de la deuda pesa en EE UU, China, Europa y, sobre todo, en Japón, donde muchos agonizan pensando cómo va a devolver el Estado el 230% de su PIB. Si se rompe el tabú y se dice abiertamente al público nipón que no hay que devolverla porque la está comprando y la va a cancelar el banco central, quizá el japonés medio vuelva a gastar de nuevo.

Este truco mágico también se podría aplicar en la zona euro. El Banco Central Europeo está comprando muchísimos bonos del tesoro de los países miembros. Un día puede salir Mario Draghi ante la prensa y decir que se va a refinanciar in perpetuum. Técnicamente es posible. Otra cosa es que sea legal según Maastricht, y que se acepte políticamente, sobre todo, en Alemania. Los paradigmas no son fáciles de cambiar, y muchos se sorprenden cómo es posible que la ortodoxia económica se haya mantenido a pesar de la gran crisis que estamos sufriendo.

Si finalmente se produce un cambio, lo más probable es que llegue de Reino Unido. Es el país que creó en 1694 el primer banco central y el que ha producido más pensadores en política monetaria. Al final, esto de la prospectiva es muy difícil. Muchos piensan que 2016 va a quedar marcado en la historia de Reino Unido y Europa por el Brexit, cuando al final puede que lo haga por el inicio del cambio en el paradigma económico después de la Gran Crisis Global.