Tu compra:

AFKAR-IDEAS > NÚMERO 64

El coste económico de la no integración del Magreb

La falta de integración comercial, productiva y financiera obstaculiza la creación de un bloque económico regional magrebí.

La creación de un bloque económico regional magrebí alimenta desde hace tiempo las esperanzas de la población y la sociedad civil del Magreb. En el plano político, las diversas iniciativas puestas en marcha desde hace más de 30 años no han logrado impulsar la integración económica de los países del Magreb ni crear un bloque regional fuerte y coherente.

Sin embargo, la lengua, la religión y las costumbres y tradiciones compartidas por los pueblos magrebíes ofrecen condiciones extraordinariamente favorables para la integración. Una ventaja de la que otros bloques regionales, como la Unión Europea, Mercosur (América Latina) y la ASEAN (sudeste asiático), solo se han beneficiado relativamente.

Este artículo soslaya las cuestiones políticas que continúan impidiendo la aparición de un bloque magrebí, y se centra en las complejidades institucionales y económicas que perpetúan la decepcionante “no integración” del Magreb.

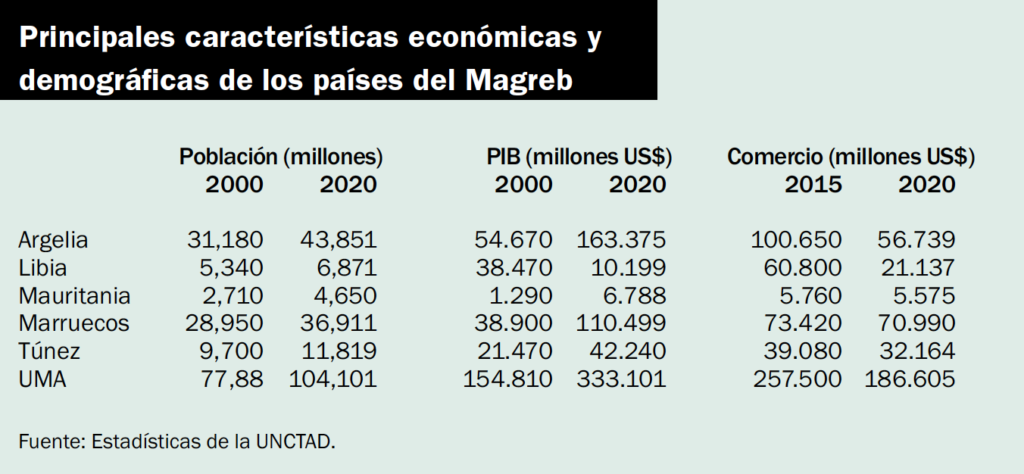

El alcance de los retos económicos del Magreb: una breve visión de conjunto

Según estadísticas de la Conferencia de las Naciones Unidas para el Desarrollo (UNCTAD por sus siglas en inglés), el Magreb es en 2020 una región de 104 millones de habitantes cuya riqueza se traduce en un producto interior bruto de 333.100 millones de dólares (dólar constante de 2015) y un volumen total de comercio (exportaciones e importaciones) de más de 186.000 millones de dólares.

El Magreb –o, más bien, lo que comúnmente se conoce como Gran Magreb– es un grupo de cinco países que se extienden por el Norte del continente africano: Mauritania, Marruecos, Argelia, Túnez y Libia. Esta región geopolítica se conformó de manera espontánea y se distingue del resto del continente, entre otras, por razones históricas relacionadas con la religión, el comercio, las tradiciones y costumbres compartidas y la colonización por parte de Occidente.

No obstante, el peso demográfico actual del Magreb en el mundo (1,34 % en 2020) es mayor que su peso económico y comercial (0,41 % y 0,52 %, respectivamente, en 2020). Además, el aumento del peso demográfico de la Unión del Magreb Árabe (UMA) en el mundo (del 1,27 % al 1,34 % entre 2000 y 2015) ha ido acompañado de una pérdida de importancia en lo referido al PIB (del 0,46 % al 0,41 %) y de un retroceso notable de su peso en el comercio internacional global (del 0,73 % al 0,52%).

El crecimiento alcanzado ha contribuido, sin duda, a absorber a una parte de los demandantes de empleo, pero parece obvio que esta capacidad de absorción ha tocado techo, lo que tiene como resultado un estancamiento de la tasa de desempleo, muy superior a promedios internacionales –en particular, en Túnez y Libia. Solo Marruecos ha conseguido, recientemente, reducir su tasa de desempleo por debajo del 10 %. Sin embargo, los países del Magreb no han protagonizado, en general, un crecimiento fuerte y sostenible similar al logrado por países asiáticos como China o India a lo largo de las últimas tres décadas, o Turquía en la década de 2000.

A escala regional, la renta per cápita ha aumentado de los 2.467,3 dólares a los 3.200 dólares entre 2000 y 2020. Pese a este aumento, el PIB per cápita disminuyó entre 2010 y 2015, agudizándose además su volatilidad. A excepción de Marruecos, cuyo PIB per cápita aumenta de manera más o menos estable, la tasa de crecimiento de los otros países de la región es muy volátil.

Otro aspecto importante que es necesario analizar en los países del Magreb es la capacidad para atraer inversión extranjera directa (IED). En este sentido, la cuota global magrebí sigue siendo marginal (solo de un 0,30 % en 2019) y se caracteriza por una gran volatilidad. Destaca Marruecos en comparación con el resto de la región; es, en efecto, el país que más IED atrae, más de 3.500 millones de dólares en 2018. La participación del resto de países en las IED sigue siendo bastante marginal, especialmente Mauritania, con una gran volatilidad, sobre todo en el caso de Túnez.

Una mayor integración económica del Magreb abriría, sin duda, nuevas perspectivas económicas. Situaría a la región en una senda de crecimiento más fuerte y sostenible, ampliaría el mercado interno, multiplicaría las oportunidades de inversión y fomentaría la competencia entre las empresas magrebíes y, por ende, su competitividad.

La integración regional no se limita a la esfera comercial; se trata de un largo proceso que exige transformaciones estructurales a varios niveles. El siguiente apartado aborda los principales aspectos de la integración regional y los diferentes obstáculos que la entorpecen en el Magreb. Hablaremos sobre la integración comercial, productiva y financiera.

La débil integración comercial: un gran coste económico para el Magreb

Desde 1995, la parte del comercio intramagrebí en el comercio total de los países del Magreb es muy reducida y apenas ha aumentado. El intercambio bilateral entre Túnez y Marruecos (las dos economías de la región con el comercio internacional más diversificado y dinámico) es insignificante si lo comparamos con el comercio de cada uno de estos países con el resto del mundo. Los intercambios comerciales de Argelia con Libia y Mauritania son irrisorios, con un promedio de 15 millones de dólares entre Argelia y Libia; y cinco millones de dólares entre Argelia y Mauritania desde 1995.

El comercio intrarregional en el Magreb sigue siendo muy reducido en comparación con otros bloques regionales, pese a numerosos acuerdos que deberían impulsarlo. Según recientes estadísticas de la UNCTAD, desde 2015 el comercio intramagrebí no ha conseguido rebasar el 4 % del comercio total, porcentaje que contrasta con el 60% en la UE, el 42% en el TLCAN (Tratado de Libre Comercio de América del Norte), el 24,6% de la ASEAN o el 16% de Mercosur.

El nivel de integración comercial se mantiene en niveles muy bajos, incluso en comparación con otras uniones regionales africanas como el Mercado Común del África Oriental y Meridional (Comesa), la Comunidad para el Desarrollo del África Meridional (SADC, por sus siglas en inglés) y la Comunidad Económica de los Estados del África Occidental (Cedeao), cuyas tasas de comercio intrarregional han aumentado en ocasiones de manera notable, a pesar de la precariedad de las estructuras industriales y de las infraestructuras relacionadas con el comercio, de la irregularidad del territorio y del hecho de que algunos de estos países no tengan salida al mar.

En 2017 realicé un estudio en el marco del proyecto “Integración regional, ¿qué alternativas populares para una integración efectiva y sostenible del Magreb?”, puesto en marcha por FMAS (Marruecos) y FTDES (Túnez), acerca del coste de la no integración del Magreb, aplicando un modelo de gravedad. Según este estudio, en 2015, el comercio intramagrebí observado, valorado en 6.724,06 millones de dólares, alcanzó el 27,4 % de su potencial estimado, de 24.514,67 millones, es decir, poco más de la cuarta parte. Las tres cuartas partes del comercio intramagrebí por explotar –la diferencia entre el valor potencial y el observado– equivalían en 2015 al 4,6 % del PIB y al 8,6 % del comercio exterior total del Magreb.

Si el comercio intramagrebí alcanzase su potencial estimado, elevaría su peso en el comercio total y en el PIB hasta el 11,8 % y el 6,4 %, respectivamente, frente al 3,6 % y el 2,05 % correspondientes a 2015. Este bajo nivel de comercio intramagrebí –en comparación con su potencial total– se explicaría, en parte, por la falta de cohesión y la ausencia de una política común que refuerce la integración comercial. Marruecos y Túnez son los únicos países de la región que avanzan hacia la eliminación de aranceles. Sin embargo, aunque alcanzaron en 1999 un acuerdo para crear una zona de libre comercio y son firmantes del Acuerdo de Agadir, los elevados aranceles que aún siguen aplicando hoy ambos países a sus intercambios comerciales recíprocos demuestran que sus políticas, dentro del mercado magrebí, se guían por estrategias de competencia y no de asociación.

Por su parte, Argelia ha reducido los aranceles que imponía a sus socios del Magreb, pero de forma mucho menos contundente que Marruecos y Túnez. Además, el comercio de Argelia con Libia y Mauritania se encuentra en una fase embrionaria, teniendo en cuenta la estructura exportadora de los dos primeros países –dominada todavía por los combustibles fósiles– y la participación marginal de Mauritania en el comercio intramagrebí.

La falta de integración productiva: por una mejor integración en las cadenas de valor mundiales

Un segundo aspecto de la integración regional es la integración productiva en lo que se refiere a la complementariedad entre la oferta (exportación) y la demanda (importación) entre dos países. La complementariedad de las estructuras exportadoras e importadoras de dos o más países debería, entre otras cosas, impulsar el intercambio de productos semiacabados entre países de una misma región –los productos importados desde un país se utilizarían para ultimar la producción de otros productos en otro país, el cual, a su vez, volvería a exportarlos–, estimular la producción y aumentar la productividad.

La integración productiva se convertiría así en una palanca de desarrollo de las cadenas de valor regionales y facilitaría la integración en las cadenas de valor mundiales (CVM). Las estadísticas de la UNCTAD demuestran que, a nivel intrarregional, la estructura de las exportaciones e importaciones de los países magrebíes presentan un bajo nivel de complementariedad, aunque se ha observado una leve mejora en los últimos años. Esto significa que los países del Magreb deberían diversificar más su estructura de exportación y desarrollar nuevos sectores industriales para crear una oferta (de productos) más adaptada a las estructuras importadoras de los demás países de la región.

Además del bajo nivel de complementariedad citado, el grado de sofisticación y tecnología de los productos comercializados entre los países de la UMA se ha ido erosionando con el tiempo. En la segunda mitad de la década de 2010, las exportaciones totales de productos de baja, media y alta tecnología –es decir, las exportaciones de productos que no exigen una mano de obra intensiva–, solo representó, de media, una cuarta parte tanto de las exportaciones intramagrebíes como de las exportaciones de la UMA al resto del mundo (principalmente la UE). Esto significa que más de las tres cuartas partes de las exportaciones intramagrebíes consisten en artículos que requieren una mano de obra intensiva.

En la ASEAN, por ejemplo, los productos intensivos en tecnología (baja-media- alta) suponen una media del 60 % de las exportaciones intrarregionales, mientras que los productos que necesitan para su manufactura de alta tecnología manejada por personal altamente cualificado, suponen un 35 %. En Mercosur, las exportaciones intensivas en tecnología suponen un poco menos del 60 % de las exportaciones intrarregionales, mientras que las exportaciones de productos de alta tecnología se sitúan cerca del 16 %. Tales porcentajes demuestran que estos dos bloques económicos, a diferencia del Magreb, se han beneficiado ampliamente de la integración en las CVM.

Los países del Magreb saldrían beneficiados si reforzasen la citada complementariedad comercial, pues se acelerarían los flujos comerciales. En efecto, una mayor integración productiva permitiría a los países socios multiplicar notablemente sus intercambios comerciales.

La cuasi-ausencia de integración financiera: una carga para los inversores magrebíes

En cuanto a la integración financiera, los flujos de capital hacia y desde los países del Magreb son exiguos, lo que refleja el retraso en su integración financiera internacional, en comparación con los niveles alcanzados por otras economías emergentes.

En este ámbito, existen pocos datos sobre los flujos intramagrebíes. Según datos de la Arab Investment and Export Credit Guarantee Corporation y de la UNCTAD, entre 1985 y 2014, la suma de todos los flujos de IED intramagrebí alcanzó apenas 476,7 millones de dólares. Esta cifra resulta irrisoria en comparación con el stock de IED internacional acumulado por estos países, que ascendió a 111.800 millones de dólares en ese mismo periodo.

En otras palabras, el stock de IED intramagrebí acumulado durante este periodo representó apenas el 0,4 % del stock total de IED. Las inversiones de cartera son más representativas del grado de liberalización financiera, pues son a corto plazo y presentan más movimientos que la IED. En este tipo de inversiones, los países de la UMA registran niveles muy bajos en comparación con otras economías, como muestran los flujos de cartera acumulados en el conjunto de la región entre 2005 y 2015, los cuales son menores, por ejemplo, que los de países como Egipto y se mantienen muy por debajo de los niveles alcanzados por Turquía o Sudáfrica.

Esta realidad se confirma al observar el grado de divergencia entre los países del Magreb en lo referido a sus regímenes cambiarios. En efecto, según la clasificación de los regímenes de cambios establecida por el Fondo Monetario Internacional (FMI), Argelia tiene un régimen de tipo de cambio fijo, diferenciando del anclaje flexible del tipo de cambio o la flotación regulada; Marruecos adopta un régimen de paridad fija con un anclaje flexible a una cesta de divisas (principalmente el euro); y Túnez, por su lado, aplica un régimen de paridad flexible con bandas de fluctuación. Estas divergencias, sumadas a las diferentes políticas monetarias (estrategia basada en objetivos cuantitativos de la moneda en Argelia; estrategia basada en objetivos de inflación en Marruecos), no permiten ofrecer un marco institucional y regulatorio favorable a la libre circulación de capitales en el Magreb.

Acuerdos de librecambio bilaterales con la UE: ¿factor de bloqueo de la integración?

Por otra parte, los acuerdos de asociación bilaterales entre la UE y los países del Magreb central (Marruecos, Argelia y Túnez) parecen haber conducido a una consolidación de los flujos comerciales Norte-Sur en detrimento del comercio intramagrebí, y han impulsado la especialización de Marruecos y Túnez en productos manufacturados de bajo y medio valor añadido, destinados principalmente al mercado europeo. Esto ha mejorado la integración de estos dos países en las CVM, pero, a cambio, ha provocado lo que la Comisión Económica de las Naciones Unidas para África (“Intégration régionale et développement du commerce intra-régional en Afrique du Nord : Quel potentiel de commerce?”, 2013) describe como una “brecha en las CVM” entre estos dos países y el resto de países del Magreb, poco integrados (Argelia, Libia y Mauritania).

Los países de la UMA menos integrados en la CVM corren el riesgo de quedar rezagados con respecto a Marruecos y Túnez, lo que ensancharía aún más la brecha de la CVM, pues estos negocian ya una Zona de Libre Comercio de Alcance Amplio y Profundo (ZLCAAP) con la UE, que se encuentra en diferentes etapas de negociación. Esta ZLCAAP prevé una integración Norte-Sur aún más profunda, lo que dificultaría aún más la integración Sur- Sur, la creación de redes de coproducción y una cadena de valor regional. Algunas recomendaciones para reactivar y acelerar la integración económica del Magreb.

En la actualidad, el proceso de integración magrebí avanza muy lentamente en todas sus facetas, debido al bloqueo institucional. Si el comercio intramagrebí sigue creciendo al mismo ritmo que en los últimos 10 años, no alcanzará su potencial de 2020 hasta dentro de medio siglo. Habida cuenta de este estancamiento, y con el fin de reforzar y acelerar la integración regional del Magreb, sería necesario ir más allá de las lentísimas negociaciones políticas, que por el momento no han dado resultados tangibles, y que cada país se volcara en la puesta en marcha de estrategias para mejorar las infraestructuras y logísticas vinculadas al comercio y a la lucha contra la corrupción. Estos avances, independientemente de las negociaciones políticas, deberían dar un nuevo impulso al comercio intramagrebí y contribuirían significativamente a reforzar la integración regional.

La corrupción es más habitual cuando los procedimientos aduaneros de importación son complejos y opacos, lo que, además, puede obstaculizar considerablemente el intercambio comercial. Eliminar trabas al comercio contribuiría sin duda a reforzar el Estado de Derecho, consagrando la transparencia y la lucha contra la corrupción en las instancias administrativas relacionadas con la actividad comercial (ministerios, aduanas, etcétera). Asimismo, una mayor conectividad entre puertos marítimos, redes de autopistas y ferrocarriles, y otras redes de comunicación, supondría un importante impulso para la integración regional. A medio y corto plazo, los responsables políticos deberían centrarse en la mejora de las infraestructuras, particularmente en los distintos nodos de tránsito de mercancías entre los países del Magreb.

Además, los acuerdos de asociación firmados por los países del Magreb con la UE suponen la precarización del comercio con los países de África subsahariana, pues se concentran en el comercio exterior hacia el continente europeo. Las escasez de exportaciones hacia África subsahariana –en proporción a su potencial– se debe también a la carencia de una estrategia comercial concreta y a la ausencia de voluntad política para reforzar las relaciones comerciales. Los países del Magreb deben multiplicar las iniciativas y redoblar sus esfuerzos para fomentar el comercio exterior con los países subsaharianos, lo que facilitaría a los operadores económicos el acceso a esos nuevos mercados.

El desarrollo del comercio magrebí con África subsahariana reduciría la dependencia del crecimiento económico de las exportaciones a la UE, que sigue siendo bastante elevada en el caso de Túnez. Asimismo, multiplicaría las oportunidades comerciales y posibilitaría el desarrollo de nuevas industrias, así como el establecimiento de una red comercial regional. Todo ello garantizaría una mejor integración del Magreb en las CVM.

A través de la ZLCAAP, los gobiernos magrebíes deben imperativamente negociar para alcanzar una asociación estratégica que reduzca la dependencia de la demanda europea y la fuerte especialización en sectores volcados en la exportación a la UE. Concretamente, la cuestión de la integración regional del Magreb debería estar presente desde la misma gestación de esta ZLCAAP magrebí. Los países del Magreb no deben embarcarse en estas negociaciones individualmente, sino que deberían consultar e intercambiar un mínimo de información. Una mayor integración con la UE deberá ir acompañada, asimismo, de una armonización de la política comercial magrebí, a fin de incrementar el valor añadido de las exportaciones intramagrebíes y crear una cadena de valor regional que permita abrir nuevos mercados.