Tu compra:

INFORME SEMANAL DE POLÍTICA EXTERIOR > NÚMERO 1021

ISPE 1021. 6 febrero 2017

Las políticas económicas de Donald Trump afectarán, al menos a corto y medio plazo, al valor del dólar más que las propias políticas monetarias de la Reserva Federal. Para los mercados de divisas es esencial saber cuándo y cómo la administración concretará sus planes de reducción de impuestos, estímulos fiscales, proyectos de infraestructuras y de protección del mercado interno para producir y exportar más.

Los anuncios de mayor gasto público y rebaja impositiva dispararon el dólar un 3,5% hasta la tercera semana de enero. La leve caída de los últimos días se debe a que los mercados perciben que la Casa Blanca está más ocupada ahora en poner en marcha sus medidas proteccionistas.

De hecho, la prioridad de la administración es recuperar la producción industrial y las exportaciones, pero no tanto para reducir el déficit de la balanza comercial como para crear empleo en los Estados del Midwest, más golpeados por la desindustrialización y a los que debe su victoria electoral.

Aunque tarde o temprano Trump dirigirá su atención al dólar. Y a la Fed. Durante su campaña, Trump fue muy crítico con su presidenta, Janet Yellen, a quien acusó de “meterse en política” para mantener bajos los tipos de interés. Peter Navarro, principal asesor de Trump en comercio exterior, ha ido incluso más allá declarando a Financial Times que “Alemania está utilizando un euro altamente devaluado para explotar a EEUU y a sus propios socios”.

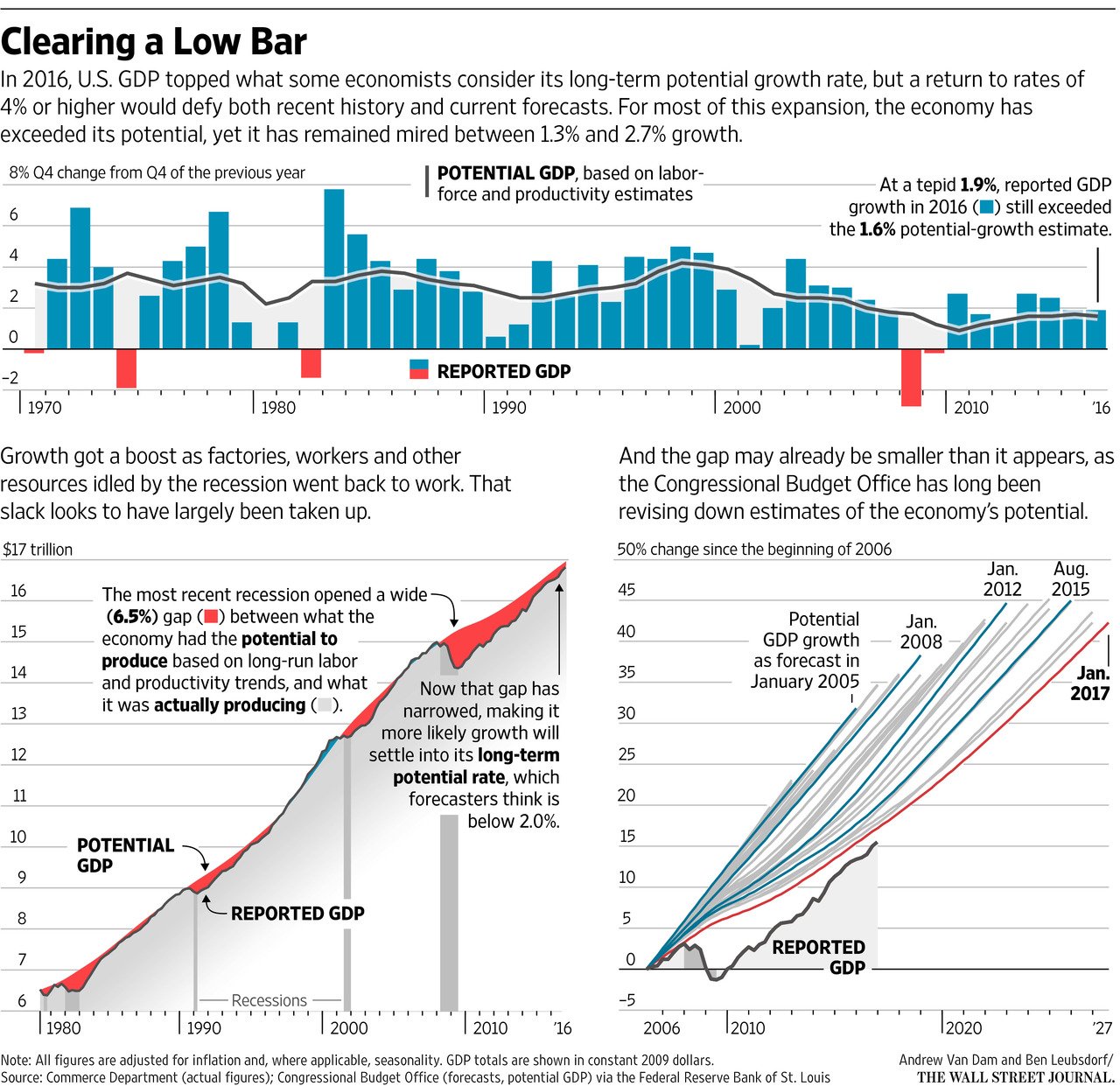

Fuente: The Wall Street Journal

Trump remató esas declaraciones afirmando en Twitter que varios países “juegan a las devaluaciones competitivas, mientras los demás nos quedamos mirándolos como imbéciles”. Harry Dexter White, cofundador con John Maynard Keynes de las instituciones multilaterales de Bretton Woods, sostenía que las guerras monetarias son la forma más destructiva de los conflictos económicos, al poder…

PARA LEER EL ARTÍCULO COMPLETO

¿Ya eres suscriptor? Inicia sesión