Tu compra:

AFKAR-IDEAS > NÚMERO 70

Egipto y el Consejo de Cooperación del Golfo

Tras haber manifestado un fuerte compromiso para evitar el hundimiento económico de Egipto, los países del Golfo intentan ahora renegociar una relación de dependencia económica.

En enero de 2023, el Fondo Monetario Internacional calculaba “la brecha de financiación exterior de Egipto en 17.000 millones de dólares, una brecha que habrá que cerrar con financiación oficial, incluida la del Fondo”. El déficit de financiación se define como el exceso de dólares que la economía egipcia necesita en 2023-2024 para hacer frente a sus obligaciones exteriores y las que genera por sí misma.

La crisis actual se desencadenó a causa de una salida masiva de capitales en febrero y marzo de 2022 a raíz de la guerra en Ucrania y como consecuencia de las continuas subidas de tipos de interés por parte de la Reserva Federal. Según el primer ministro egipcio, Mustafa Kamal Madbuli, alrededor de 20.000 millones de dólares salieron del país en el primer trimestre de 2022. Se trataba principalmente de inversiones a corto plazo en deuda pública, calificadas también como dinero caliente dada su extrema volatilidad.

Los aliados de Egipto en el Consejo de Cooperación del Golfo (CCG) – Arabia Saudí y Emiratos Árabes Unidos (EAU), así como del recién reconciliado Catar– vertieron dinero en forma de depósitos en el Banco Central egipcio casi inmediatamente después de esa salida masiva. Posteriormente, las reservas de divisas se reconstituyeron utilizando estos depósitos, evitando un inminente desastre económico que podría haber acabado con las reservas de Egipto, lo cual, a su vez, podría haber provocado la incapacidad para financiar las importaciones básicas del país o hacer frente a su factura de la deuda externa. Según las cifras del Banco Central de febrero/ marzo de 2023, la deuda a corto plazo (principalmente en forma de depósitos de los países del CCG) representaba un asombroso 84% de las reservas netas de divisas, frente al 79,7% registrado a finales de junio de 2022.

Los depósitos del Golfo fueron seguidos por generosos compromisos por parte de los tres países –Arabia Saudí, EAU y Catar– de invertir en la economía egipcia. En este sentido, los saudíes prometieron invertir 15.000 millones de dólares, los emiratíes 20.000 millones y, por último, los cataríes 5.000 millones.

Tras la restitución de las reservas de divisas con depósitos del CCG, los países del Golfo presionaron a Egipto para que llegara a otro acuerdo con el FMI. El objetivo era abordar las raíces macroeconómicas de las recurrentes crisis financieras del país. Estas se asociaban principalmente con un sistema de tipo de cambio inflexible por el que el Banco Central utilizaba sus reservas para defender una relación poco realista entre la libra y el dólar. También estaba la cuestión de la intervención del Estado en la economía y la necesidad de impulsar el sector privado mediante la privatización de activos estatales.

En cualquier caso, esto abrió la puerta a un proceso de negociación de ocho meses entre Egipto y el FMI que desembocó en el acuerdo alcanzado en enero de 2023. Sin embargo, desde entonces, a Egipto se le ha prometido un préstamo de 3.000 millones de dólares a lo largo de un periodo de 46 meses, que difícilmente alcanza para cubrir el déficit financiero del país.

Al parecer, el plan del CCG consistía en invitar al FMI a intervenir con el objetivo de sentar las bases para corregir la gestión macroeconómica. Esto debería haber desembocado en la creación de un contexto adecuado para atraer capital extranjero, es decir, que el CCG asumiera los activos públicos puestos a la venta. Sin embargo, más de un año después de que se hicieran estas promesas, pocas se han cumplido sobre el terreno. ¿Por qué no se ha materializado nada de esto? ¿Y qué implicaciones tiene para las relaciones entre Egipto y el CCG?

Descarrilamiento del plan

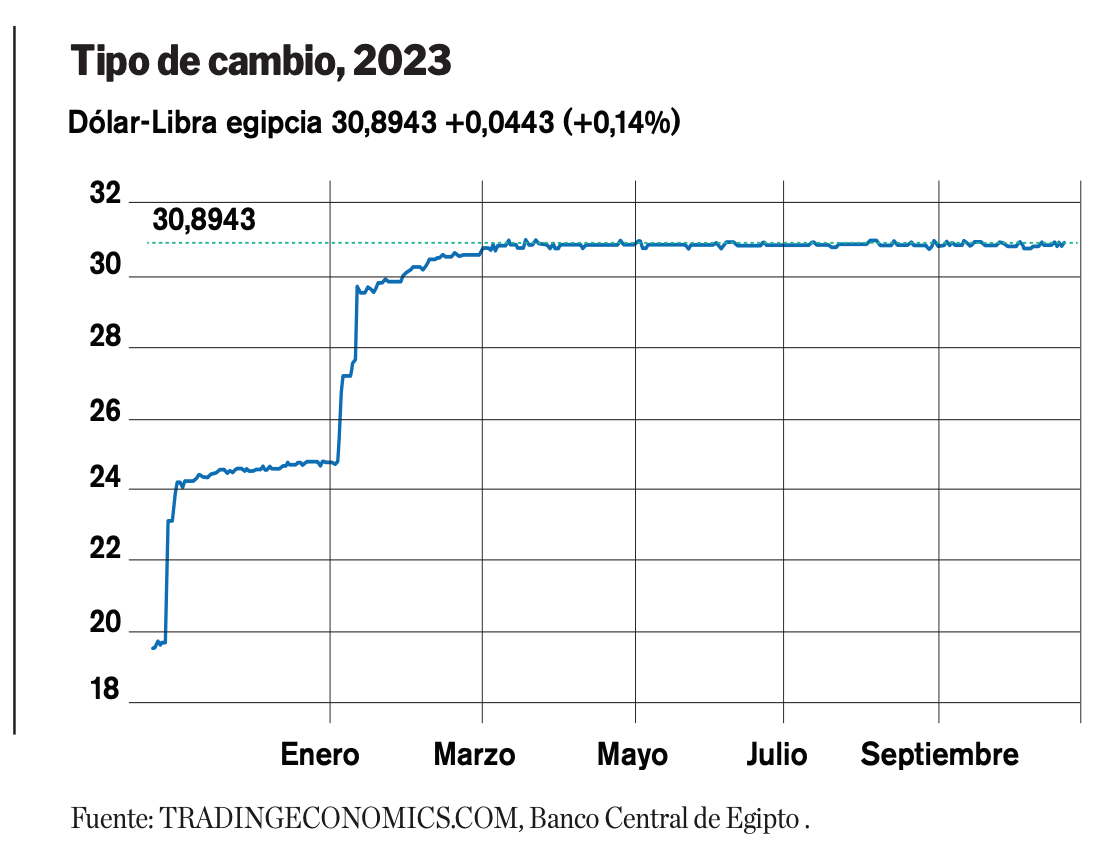

El plan de privatización de Egipto, cuyo objetivo era la venta de activos a gran escala para atraer el dinero del CCG, no ha despegado. Casi ninguna de las 32 empresas puestas a la venta por el gobierno ha llegado a manos de nuevos compradores. Algunos analistas han afirmado que hubo diferencias entre ambas partes sobre el precio de los activos puestos a la venta. Es evidente que existe un riesgo por el tipo de cambio, teniendo en cuenta la actual sobrevaloración de la libra y su inminente depreciación. Los inversores del CCG habrían instado a que se permita que la libra se deprecie aún más, algo que los dirigentes egipcios han rechazado hasta ahora por una cuestión de estabilidad social y seguridad nacional.

«El plan de privatización de Egipto, cuyo objetivo era la venta de activos a gran escala para atraer el dinero de los países del Golfo, no ha despegado»

El gobierno egipcio se encuentra ante una encrucijada. Por un lado, el Banco Central teme que devaluar la libra sin tener suficientes reservas de dólares suponga el riesgo de una caída libre de la moneda. Por otro lado, atraer capital extranjero depende de que la libra se deprecie hasta un valor cercano a su “valor real” (sea cual sea). En cualquier caso, los inversores del CCG se han abstenido hasta ahora de comprar activos a gran escala.

La modificación del régimen de tipo de cambio egipcio ha centrado las negociaciones con el FMI. Aunque el gobierno renovó su compromiso con la libre flotación de la libra en el acuerdo con el FMI firmado en enero de 2023, este ha quedado paralizado desde entonces. Únicamente se ha desembolsado el primer tramo (tan solo 750 millones de dólares). El Fondo ha retenido el segundo tramo y aplazado la segunda revisión en dos ocasiones, lo que da a entender un cumplimiento insuficiente por parte de Egipto.

Una evaluación honesta de la situación actual en Egipto indica que, aunque los países del CCG manifestaron un alto grado de compromiso para evitar un hundimiento económico, no están mostrando el mismo empeño en financiar la recuperación económica del país, al menos no según sus reglas.

Por otra parte, Egipto se encuentra en una situación difícil. La inflación subyacente se ha duplicado con creces entre octubre de 2022 (19%) y agosto de 2023 (40%). Gran parte de este aumento de precios ha sido inducido por la enorme depreciación del valor de la libra egipcia debido a la escasez de dólares y a la naturaleza intensiva en importaciones de los sectores productivos del país, que además es un importador neto de alimentos y combustible. El FMI revisó a la baja la tasa de crecimiento de Egipto en 2023 del 4,4% al 3,7%.

El CCG no es un actor único

Cabe señalar que los gobiernos del CCG no pueden ser tratados como un actor único. De ahí que su acuerdo práctico de no inyectar inversiones en Egipto requiera una explicación.

Para empezar, Arabia Saudí, EAU y Catar no comparten la misma postura estratégica respecto a la seguridad en Oriente Medio y el norte de África, Egipto incluido. De hecho, se han producido notables divergencias entre Arabia Saudí y EAU en varios frentes, sobre todo en Yemen, pero también en Sudán y Siria, y en la normalización de las relaciones con Israel. Por otra parte, Catar se rige por una serie de prioridades totalmente distintas. El país acaba de salir de un bloqueo de tres años por parte de Arabia Saudí, EAU y Bahréin. A la reconciliación dentro del CCG siguió la normalización de las relaciones entre El Cairo y Doha. Por tanto, no es probable que la postura convergente de los tres países de retener la entrada de inversiones en Egipto sea el resultado de una política exterior coordinada.

Entonces, ¿qué explicación hay? Algunos analistas tienden a dar una interpretación puramente económica, destacando los riesgos cambiarios, el estancamiento del acuerdo con el FMI y las diferencias sobre los mecanismos y la metodología de fijación de precios de los activos. Sin embargo, esto es poco plausible dada la naturaleza política de la implicación del CCG en la actual crisis financiera de Egipto, cuya estabilización política, social y financiera ha sido una prioridad constante para Arabia Saudí y EAU desde 2013, y para Catar durante el breve intervalo de gobierno de los Hermanos Musulmanes ( julio de 2012-julio de 2013).

También debe tenerse en cuenta la naturaleza del capital del CCG, donde las principales inversiones procederían de fondos soberanos o cuasi-soberanos. Dado el carácter rentista de los países del CCG, los Estados son los principales receptores, gestores y exportadores de los excedentes de capital. Esto confiere a las inversiones un carácter innegablemente político.

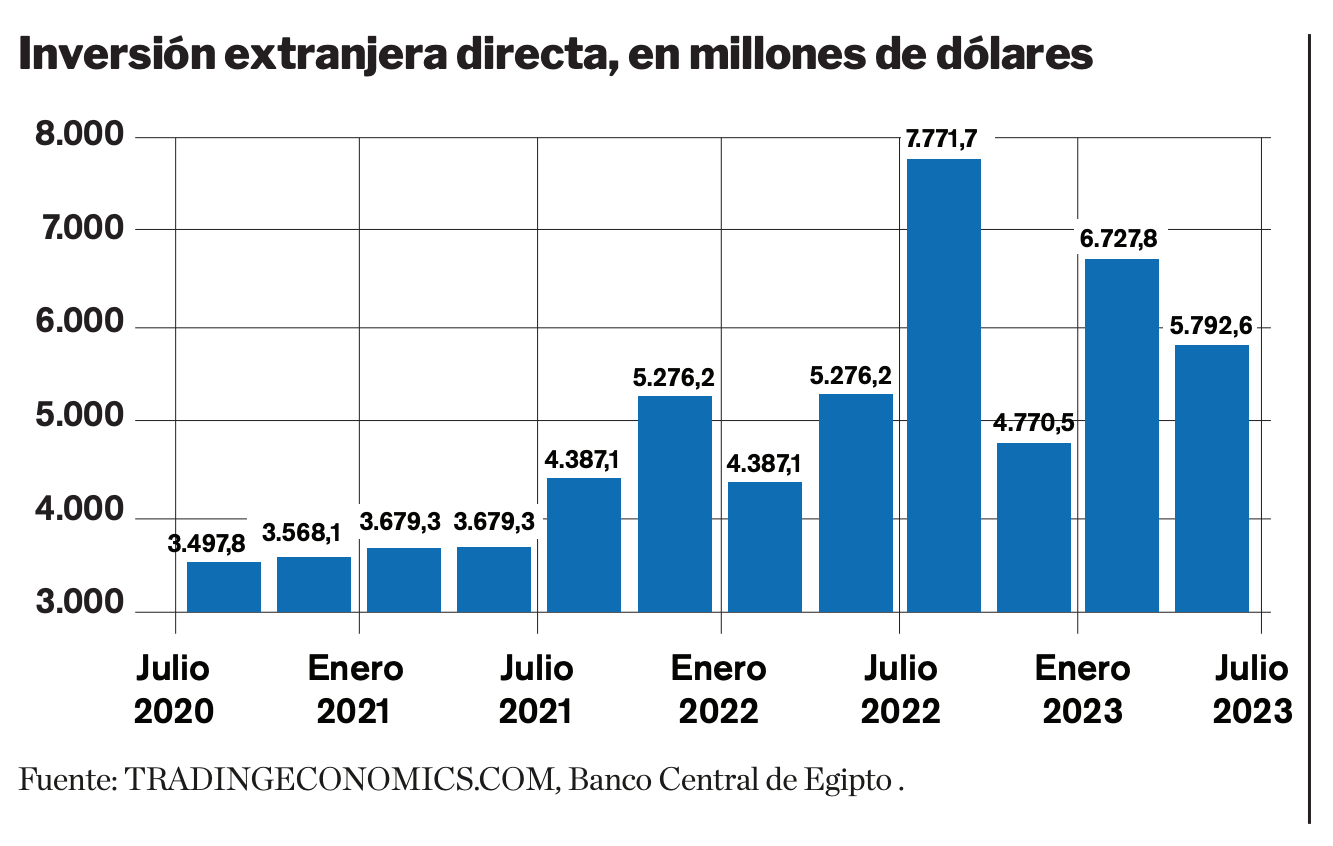

Es más, la cuota de Egipto (tanto en inversiones pendientes como futuras) en el total de salidas netas de inversiones directas del CCG es tan exigua que reduce al mínimo las preocupaciones por los beneficios económicos. Los tres países del CCG –Arabia Saudí, EAU y Catar– son grandes exportadores de capital y sus fondos soberanos son importantes inversores en los principales mercados financieros de Estados Unidos, Reino Unido y este de Asia. Por ejemplo, el Fondo de Inversión Pública saudí (PIF por sus siglas en inglés) es uno de los principales accionistas de Apple, Uber, Twitter, Tesla y Snapchat, entre otras. En la misma línea, el PIF posee 109.000 millones de dólares en letras del Tesoro estadounidense (2023). El importe acumulado de la inversión saudí en Egipto se calcula en 32.000 millones de dólares.

De igual manera, el total acumulado de inversiones emiratíes en Egipto se estima en 28.000 millones de dólares en 2023, con intención de aumentarlas a 35.000 millones de dólares en la próxima década. Por grandes que sean estas cifras para Egipto, quedan empequeñecidas por la riqueza total del Fondo Soberano de Abu Dabi, que ronda los 853.000 millones de dólares en 2023.

En conjunto, se calcula que los fondos soberanos del CCG poseían activos por valor de 3,2 billones de dólares a principios de 2023. Resulta poco creíble que la ganancia de un par de cientos de millones de dólares a través del precio ajustado de los activos egipcios en venta sea el único y ni siquiera el principal motor de la decisión de retener las entradas de capital. Esto es aun es más cierto teniendo en cuenta el contexto en el que se ha pedido al CCG que inyecte estas inversiones tras el generoso préstamo de 20.000 millones de dólares al Banco Central egipcio hace un año. Por lo tanto, si a los gestores de los fondos se les ha concedido un poder tan amplio para negociar las mejores condiciones de inversión, esto solo puede interpretarse como una decisión política del gobierno de dejar las cosas en manos de los financieros.

Sobre la base de estos datos, creo que los enfoques saudí y emiratí de los actuales problemas financieros y económicos de Egipto siguen siendo esencialmente políticos más que económicos. Puede que la postura catarí sea otra, al estar más impulsada por la reciente reconciliación con El Cairo que por los antiguos vínculos geoestratégicos. Los gobiernos del CCG expresaron su compromiso de evitar un desastroso agotamiento de las reservas de divisas egipcias en marzo y abril de 2022.

Sin embargo, deben de haberse dado cuenta de que Egipto ha desarrollado una fuerte dependencia financiera del CCG. Desde 2013, el país ha necesitado rescates cada vez mayores y más frecuentes. Su intención, ahora, sería apelar una vez más al FMI para zanjar o atenuar las causas macroeconómicas subyacentes, y de este modo conseguir que la relación de dependencia fuera menos costosa y más eficiente.

«Los enfoques saudí y emiratí de los problemas financieros y económicos de Egipto siguen siendo esencialmente políticos. En cuanto a Catar, está más motivado por su reciente reconciliación con El Cairo que por antiguos lazos geoestratégicos»

Entre 2013 y 2015, Egipto obtuvo alrededor de 23.000 millones de dólares de Arabia Saudí, EAU y Kuwait. Los países del Golfo desempeñaron un papel importante a la hora de facilitar el acuerdo de Egipto con el FMI a finales de 2016, por el que recibió un préstamo de 12.000 millones de dólares. El acuerdo con el Fondo también permitió a Egipto acceder a los mercados financieros internacionales, de los que obtuvo unos 9.000 millones de dólares. El acuerdo con el FMI expiró en 2019. Sin embargo, en 2020, con la llegada del Covid-19, Egipto recibió 7.900 millones de dólares adicionales en marzo y mayo de 2020.

Paralelamente, se amplió el endeudamiento en los mercados internacionales, lo que dio lugar a que el saldo total de la deuda externa de Egipto prácticamente se cuadruplicara, pasando de 40.000 millones de dólares en 2014 a más de 160.000 millones en 2022.

Al igual que sucedió en muchos mercados emergentes, el gobierno egipcio aprovechó los bajos tipos de interés del dólar durante la crisis del Covid-19. Sin embargo, una vez que la Reserva Federal inició sus políticas de ajuste monetario con el objetivo de frenar la inflación en EEUU, Egipto quedó prácticamente aislado de los mercados financieros internacionales. Esto dejó al CCG como única opción del país para un nuevo rescate.

En este sentido, cabe destacar que esta vez son los países del CCG los que invitaron al FMI a intervenir para organizar sus inversiones en Egipto. Históricamente, el FMI y los países del CCG funcionaban como sustitutos el uno del otro. Tener acceso al dinero del CCG en forma de inversión, crédito o ayuda libraba a Egipto de cumplir las condiciones del FMI. Esta vez ambos vienen juntos, limitando el margen de maniobra del gobierno egipcio.

El camino hacia el cumplimiento de las condiciones

El gobierno egipcio se ha abstenido hasta ahora de devaluar la libra. Durante casi un año, el tipo de cambio ha rondado las 30,9 libras por dólar. Esto ha tenido un gran coste social y económico: una alta inflación sumada a la ralentización de la economía. Es probable que el coste del futuro ajuste se sume a las presiones inflacionistas y a la contracción económica. En pocas palabras: las cosas empeorarán antes de mejorar, si es que mejoran.

«Si el gobierno egipcio cumple las condiciones del FMI, devalúa la libra y limita la intervención del Estado en la economía, los inversores del CCG probablemente se implicarían»

Es difícil imaginar una salida a corto plazo de esta encrucijada que no implique apaciguar a los inversores del CCG. Esto supone acabar cumpliendo las condiciones del FMI en cuanto a la fluctuación de la libra y la privatización de los activos estatales. Está previsto se celebren elecciones presidenciales anticipadas en diciembre de 2023, tras las cuales se podrían introducir las reformas necesarias. Se cree que esto permitirá a los dirigentes seguir adelante con medidas que, de otro modo, serían impopulares.

En conclusión, los países del CCG no se están desentendiendo de Egipto ni abandonando a su antiguo aliado. Más bien están redefiniendo los términos de su vínculo o de lo que se ha convertido en una relación cada vez más dependiente por parte de Egipto. Mientras que mostraron su compromiso con la estabilización socioeconómica del país depositando dinero en el Banco Central, se muestran reacios a inyectar un capital muy necesario en ausencia de un marco macroeconómico adecuado. De hecho, si el gobierno egipcio cumple las condiciones del FMI, devalúa la libra y limita la intervención del Estado en la economía, los inversores del CCG probablemente se implicarían. Esto solo puede significar un mayor compromiso con Egipto, pero según las condiciones del CCG, no de los egipcios.