Tu compra:

AFKAR-IDEAS > NÚMERO 63

El turismo en los países del Golfo: realidades y desafíos

El Golfo tiene ventajas comparativas para abrirse al turismo: recursos naturales y culturales y un mercado laboral atractivo para una mano de obra internacional.

Hay varios ángulos posibles para conocer los países del Golfo. Desde un punto de vista geográfico, el Golfo indica el espacio que une el golfo Pérsico y el golfo de Omán, separados por el estrecho de Ormuz (Rodolfo, 1969, “Le Golfe Persique: situación actuelle et perspectives d’avenir”, Politique Étrangère 34 (5-6): 631-665). En este caso, los países del Golfo incluyen a los Estados que bordean las costas de ambos golfos: Irán al Este, en las orillas del golfo Pérsico y el golfo de Omán; y los Estados árabes al Oeste: Irak, Arabia Saudí, Kuwait, Baréin, los siete Estados de la costa de los piratas (Abu Dabi, Dubái, Sharjah, Ajmán, Um al Quwain, Ras al Jaima y Fujairah) que se federaron en Emiratos Árabes Unidos (EAU), y los Sultanatos de Omán y Mascate, que se unieron en torno al Sultanato de Omán. El clima del Golfo es cálido y húmedo, con temperaturas de hasta 50 grados y niveles de humedad del aire cercanos al 100% en verano. Los países del Golfo padecen un estrés hídrico muy alto. La región es principalmente desértica, salvo algunas cadenas montañosas y franjas costeras. Se caracteriza por precipitaciones irregulares, entre 70 y 150 mm por año, dependiendo de los años y las zonas, y tasas de evaporación superiores a los 3.000 mm por año.

En este artículo, adoptamos un enfoque más institucional, por el que los países del Golfo se definen por su pertenencia al Consejo de Cooperación del Golfo (CCG), lo que implica la ausencia de Irak e Irán. Nuestra elección también es económica. Veremos, de hecho, que la cuestión del turismo se ha convertido en un eje estratégico para los países del CCG, mucho más que en Irán e Irak, gracias a los programas de diversificación económica. Cuando nos centramos en el enfoque económico, la visión de los países del Golfo se realiza a menudo a través del prisma de la producción y la exportación de recursos naturales en hidrocarburos. Dentro del CCG, encontramos cuatro países entre los 10 con mayores reservas y principales productores de petróleo (Arabia Saudí, Kuwait, Catar y EAU) y tres países entre los 10 principales productores y con mayores reservas de gas (Arabia Saudí, Catar, EAU). Desde un punto de vista demográfico, se deduce de este enfoque económico que los países del Golfo no tienen una gran población, alrededor de 60 millones, siendo Arabia Saudí el país más poblado, por lo que los otros países se definen a menudo como los pequeños Estados del Golfo. Por consiguiente, los países del Golfo son ricos en lo que se refiere al PIB per cápita, debido principalmente al tamaño de su población, siendo Arabia Saudí comparativamente menos rica que los vecinos, aunque, en términos absolutos, tiene el mayor PIB.

El principal desafío de los Estados del Golfo es diversificar sus economías y reducir la dependencia de los hidrocarburos captando una parte del mercado turístico mundial, que lleva varias décadas creciendo rápidamente. Según los países del CCG, y a menudo siguiendo los consejos de las principales consultorías internacionales, el Golfo tiene varias ventajas comparativas para abrirse al turismo: recursos naturales como el sol, el mar y el desierto; recursos culturales que ponen de relieve la renta resultante de la explotación de hidrocarburos y asegurada en fondos soberanos; y un mercado laboral atractivo para una mano de obra internacional –asiática, árabe u occidental– encargada de realizar las diversas tareas en el sector turístico, como la administración de hoteles, la restauración de lujo, el mantenimiento, la gerencia, la limpieza de museos y su gestión cultural.

El turismo: una voluntad política

En primer lugar, es importante recordar que el desarrollo del turismo en el Golfo es el resultado de la voluntad política de los Estados. En concreto, en la década de los 2000 los pequeños Estados del Golfo dieron un impulso al turismo, que llegó a Arabia Saudí a finales de la década de 2010. El deseo de EAU de desarrollar el sector turístico viene de lejos. En un artículo de 2002, “The Challenges of Economic Diversification through Tourism: the Case of Abu Dabi” publicado en el International Journal of Tourism Research (4: 221-235), Shapley explica que Sharjah se lanzó ya en la década de los ochenta pero, tras fracasar, puso en marcha un nuevo programa (Sharjah Tourism Vision 2021) cuyo objetivo es llegar a 10 millones de turistas a finales de 2021. Dubái es el principal representante del sector turístico en los países del Golfo. En 2013, lanzó la estrategia de turismo 2020 que se marcó un objetivo de 20 millones de turistas en 2020, y, como veremos, el éxito económico es evidente. La estrategia turística de Dubái continúa hoy, en particular a través del plan urbanístico Dubaï 2040, que hace hincapié en el turismo sostenible, al proponer crear un 60% de espacios verdes en la ciudad de aquí a 2040 y corredores verdes entre las principales carreteras urbanas. Los otros emiratos tampoco han permanecido inactivos. Ya en 2008, el Departamento de Planificación Económica de Abu Dabi propuso un plan de diversificación económica a gran escala en cuyo ámbito tiene un lugar el sector turístico. La “visión” turística de Abu Dabi se basa en la economía de la cultura, de tal forma que el Ministerio de Turismo es también el Ministerio de Cultura. El desarrollo turístico debe apoyarse en la oferta cultural, en particular en el mercado del arte. Se decidió crear un distrito cultural en la isla de Saadiyat con una oferta única en la región, por medio de museos simbólicos con una fuerte identidad arquitectónica. Además del Museo Nacional Zayed, en 2017 se inauguró el Louvre Abu Dabi. El Guggenheim Abu Dabi, más centrado en el arte contemporáneo, debería abrir sus puertas en 2022.

La política de diversificación de Catar ha consistido en reinvertir los excedentes financieros, derivados principalmente de la explotación de gas, en diferentes sectores como la educación, las finanzas y otros directamente relacionados con la economía turística: la cultura y, sobre todo, el deporte. En 2008 se lanzó la estrategia Vision 2030 y en 2011, la Estrategia Nacional de Desarrollo de Catar. Más allá de la búsqueda de símbolos poderosos, como la organización de la Copa Mundial de la FIFA en 2022, Catar ha anunciado que va a invertir 20.000 millones de dólares en infraestructuras turísticas (Srour Gandon, 2013. “La strátegie économique du Catar. Politique énergétique et diversification économique” Confluences Méditerranée. 84 (1): 45-57). Se han organizado muchos otros eventos deportivos, como la vuelta ciclista a Catar o el Open de Tenis de Doha. La economía de la cultura también se ve influida sobre todo por la apertura de museos, como el Museo de Arte Islámico inaugurado en 2008 o el Museo Nacional de Catar en 2019.

En 2016, el Sultanato de Omán también lanzó un plan de diversificación económica en torno al turismo, Oman 2040. Los objetivos son ambiciosos: movilizar 18.000 millones de riales omaníes (casi 40.000 millones de euros) entre 2016 y 2040 para crear 500.000 puestos de trabajo y lograr que el sector turístico represente entre el 6% y el 10%del PIB. Omán decidió desde el principio posicionarse en el turismo cultural derivado de una fuerte identidad árabe y en el turismo sostenible.

Saudi Vision 2030 es un plan de desarrollo económico organizado en torno a 11 programas, cuyos principales objetivos son equilibrar las finanzas públicas y crear empleo modificando las estructuras económicas de Arabia Saudí mediante la diversificación en inversiones, producción y exportaciones. El turismo es uno de los sectores objetivo del programa de fondos de inversión pública (objetivo 2). La reciente evaluación realizada por las autoridades saudíes muestra que el desarrollo del sector turístico es uno de los cuatro éxitos del plan lanzado en 2017. El turismo también se considera estratégico en la medida en que se trata de ofrecer al resto del mundo una imagen renovada del reino. Arabia Saudí también ha renovado, en los últimos años, la infraestructura del turismo religioso, con una mejora de los lugares de acogida de peregrinos, en particular en La Meca.

Los otros miembros del CCG no son tan dinámicos. Baréin lanzó una estrategia turística en abril de 2016 bajo el lema “Ours. Yours. Bahrain”, pero el mensaje no es tan claro. Se trata de aumentar los ingresos por turismo a 1.000 millones de dólares anuales, y duplicar la contribución al PIB del sector turístico hasta alcanzar el 6,6% en 2020. En cuanto a Kuwait, parece más bien una excepción con respecto a sus vecinos y socios, al no centrarse específicamente en el sector turístico en su plan de desarrollo para construir un “Nuevo Kuwait” (Kuwait Vision 2035). La estrategia de diversificación de Kuwait pone mucho más énfasis en las reformas del mercado laboral, el capital humano y la mejora del clima empresarial (Olver-Ellis, S. 2020. Building the New Kuwait: Vision 2035 and the Challenge of Diversification. LSE Middle East Centre Paper Series, enero 2020).

Un destino turístico emergente

¿Se ha traducido la voluntad política en un resurgimiento del Golfo como destino turístico? Para responder, debemos observar en perspectiva el contexto excepcional actual que, en 2020, se tradujo en una caída del 73% en las llegadas de turistas internacionales (equivalente a 397 millones de personas) y del 63% en los ingresos por turismo (que en 2020 ascendieron a 538.000 millones de dólares). La región de Oriente Medio egún la Organización Mundial del Turismo (OMT), que incluye Egipto y Líbano, ha resistido bastante bien el impacto de la pandemia, con una caída de solo el 7% en las llegadas de turistas en 2020, después de un crecimiento anual del 3,6 % en los últimos 10 años. Por el contrario, en lo que respecta a los ingresos por turismo, el impacto fue severo, con una disminución del 68,5%en términos reales de los ingresos con respecto a 2019.

En Oriente Medio, el turismo es una fuente nada desdeñable de divisas. En 2019, la cuota del turismo en las exportaciones totales alcanzó el 8% en Oriente Medio, el 4% en Europa, el 5% en las Américas, el 5% en África y el 2% en Asia-Pacífico. Un análisis más minucioso revela que la parte del turismo es muy mayoritaria en el sector de la exportación de servicios: en 2019, el 62%de los servicios para la exportación en Oriente Medio residía en el sector del turismo, frente al 22% de Europa, por ejemplo. En otras palabras, en lo que se refiere a los servicios para la exportación, Oriente Medio destaca principalmente en turismo. En el plano estructural, si examinamos las cifras de la OMT para 2018, el turismo en Oriente Medio estaba dominado por el turismo religioso, por un lado, y de ocio, por el otro.

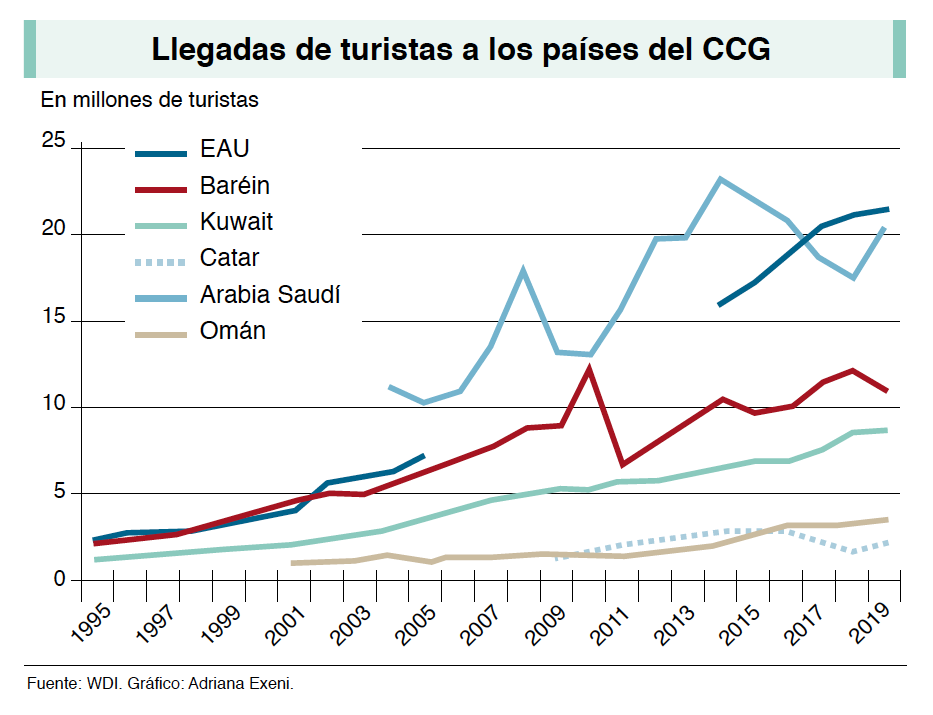

Para examinar la dinámica del sector turístico del Golfo por países, debemos excluir Egipto y Líbano, dos pesos pesados en la economía turística de la región.

Se observa que los dos países que más visitantes reciben son EAU y Arabia Saudí. Dubái es el emirato más visitado: en 2019, recibió 16,73 millones de turistas. En 2020, a pesar de la pandemia, Dubái registró 5,51 millones de pernoctaciones, es decir, el 1,44% de los viajeros de todo el mundo. Además, en Dubái los turistas tienen orígenes geográficos muy diversos: en 2020, el 21% de los visitantes procedían de Europa occidental, el 21% del Sur de Asia, el 11% de Rusia y Europa del Este, el 6% de África y América, el 12% de Oriente Medio y África del Norte y el 12% países del CCG. Dubái no es un destino de turismo de negocios, sino un destino de ocio (74%) y familias (75% de las llegadas).

Arabia Saudí experimentó, entre 2008 y 2018, un crecimiento del 9% en las exportaciones de bienes y servicios turísticos. Para comprender la dinámica del turismo en Arabia Saudí, debemos recordar que es un santuario mundial para el turismo religioso y, antes de la pandemia, el número de peregrinos no cesaba de aumentar. Los peregrinos visitan en masa Arabia Saudí durante la peregrinación, el hajj, pero muchas veces no tenemos en cuenta a todos los musulmanes que van a realizar la umra durante el año. El turismo religioso, más allá del poder simbólico que tiene para Arabia Saudí, es también una fuente estable de ingresos de exportación para el Reino. En 2018 (año islámico 1440), dos millones de turistas realizaron el hajj.

En cuanto a ingresos por turismo, EAU lo está haciendo mejor que Arabia Saudí. Catar, y también Omán, no acaban de despegar en lo que concierne a las llegadas de turistas e incluso están cerca de Kuwait, un país que no se ha centrado en el sector turístico.

Realidad de la economía turística en los países del Golfo

Los ambiciosos objetivos políticos, así como la dinámica turística acumulada en la década de 2010, son difíciles de mantener en el entorno de los países del CCG, e incluso cabe preguntarse por la racionalidad de los últimos objetivos planteados por los emiratos de Dubái y Abu Dabi, que requerirán un consumo exponencial de agua. Según un informe del Instituto Bussola publicado en 2020, en los países del golfo Pérsico las necesidades de agua se satisfacen esencialmente mediante la captación de aguas subterráneas y la recuperación de aguas superficiales (78%), la producción de agua desalinizada (19%), y muy poco por la reutilización mediante el tratamiento de aguas residuales (3%). Estas cifras varían según el país: aquellos que han apostado en mayor medida por el turismo, como Arabia Saudí, Omán y EAU, utilizan principalmente aguas subterráneas, con excepción de Catar que, junto con Omán, Kuwait y Baréin, utilizan especialmente agua desalinizada.

Por otra parte, los resultados de las estrategias turísticas deben observarse en perspectiva, si nos atenemos a los indicadores de rendimiento que incluyen el desarrollo sostenible y los factores ambientales. Así, el índice de competitividad turística elaborado por el Foro Económico Mundial en 2019 sitúa a EAU, el país del Golfo que más ha invertido en diversificación turística, en el puesto 33 de 140. Catar ocupa el puesto 51, Omán el 58, Baréin el 64, Arabia Saudí el 69 y Kuwait el 96.

El turismo es además una actividad económica contaminante, sobre todo cuando se trata de turismo de masas, una tendencia en EAU. Los países del Golfo se encuentran entre los más contaminados del mundo, debido a la explotación de los recursos en hidrocarburos, al clima y a unos vecinos muy contaminados (India y Pakistán). En 2020, según el criterio de partículas PM2,5, Omán ocupaba el sexto lugar, Catar el séptimo, Baréin el undécimo, Kuwait el décimo quinto, EAU el vigésimo y Arabia Saudí el vigésimo noveno en la lista QIAir de los países más contaminados del mundo. Esta clasificación es muy reveladora si se considera el tamaño de los países, por lo que Catar es regularmente citado como el país con más contaminación por habitante del mundo.

El éxito de la estrategia turística de los países del CCG es relativa si lo situamos en el turismo mundial. Incluso en el ámbito regional, Oriente Medio es una región pequeña en comparación con las principales zonas turísticas mundiales.

En realidad, el turismo no puede ser sostenible sin una economía ya diversificada. Sin embargo, la diversificación en sí misma es un fracaso. Recordemos un dato fundamental para todos los países del golfo Pérsico: la mayor parte de los ingresos fiscales proceden de la venta de hidrocarburos en el mercado mundial, hasta un 90% en el caso de Arabia Saudí y un 76% en el de EAU, que ha demostrado una fuerte voluntad política y un éxito espectacular en el sector turístico. La diversificación industrial sigue siendo limitada en los países del Golfo. Así, el Atlas de complejidad económica de Harvard nos muestra que Arabia Saudí, principal líder de la economía turística del CCG, solo ha añadido 17 nuevos productos industriales desde 2003, que han llevado a un aumento de solo 143 dólares en el ingreso per cápita en 2018.

Por tanto, el camino de la diversificación sigue siendo muy largo para los países del CCG y solo se podrá seguir si los Estados logran escapar de la mentalidad rentista tan bien descrita por Beblawi (1987). No olvidemos que, de hecho, las economías rentistas tienden a crear rentas secundarias, tanto para asegurar fondos como para sentar las bases de la gobernanza del patrimonio ya analizada por Ibn Jaldun (1402) en Al-Muqqadima: los jefes, administradores de casas (bayt) redistribuyen una parte de los ingresos entre los clientes (ma-wâlî). Beblawi nos enseña que los dos sectores típicos de rentas secundarias en las economías basadas en recursos son las finanzas y el sector inmobiliario, dos actividades económicas que están totalmente imbricadas en el sector turístico. Ahora bien, una renta no es solo un ingreso de los terratenientes, sino más bien una remuneración ligada a la posesión de cualquier recurso natural (Beblawi, 1987). ¿No son el sol, el mar y el desierto recursos naturales?