Tu compra:

-

×

El sistema bancario en la sombra

1 × 4.00€

El sistema bancario en la sombra

1 × 4.00€

Subtotal: 4.00€

Se cumplen casi 30 años del Proceso de Barcelona (1995) y del compromiso de la entonces Unión Europea a 15 de crear un espacio euromediterráneo edificado en torno a unos ambiciosos objetivos políticos, económicos y sociales. Este espacio sería una zona de estabilidad y prosperidad compartida a la vez que integrada económicamente mediante reformas estructurales que posibilitarían la firma y aplicación de acuerdos para crear zonas de libre comercio.

Estos acuerdos permitirían, además, fomentar los intercambios, acelerar el crecimiento y la convergencia económica entre las dos orillas del Mediterráneo. La buena sintonía permitía el optimismo e incluso creer en la futura integración económica de los países terceros mediterráneos (Argelia, Chipre, Egipto, Israel, Jordania, Líbano, Malta, Marruecos, Siria, Túnez, Turquía y la Autoridad Palestina). En estos años, el estatus de algunos de estos países ha cambiado, especialmente, Chipre y Malta, hoy miembros de la UE. Turquía, todavía candidata a la adhesión, forma parte de la vecindad de la UE, con la que tiene profundas relaciones económicas, en las que se aplican los instrumentos de la vecindad pero de forma bilateral. De eterno candidato a la adhesión, el país pasó a adoptar, a principios de este siglo, una ambiciosa estrategia económica en Oriente Medio y África. El éxito de esta la ha convertido en un actor económico con peso en muchos países de Asia y África y con un buen posicionamiento en todos los mercados de los países terceros mediterráneos.

La vecindad sur de la UE incluye en la actualidad a Argelia, Egipto, Israel, Jordania, Líbano, Libia, Marruecos, Siria, Túnez y Palestina. Estos países han tenido una evolución muy dispar tanto en sus economías como en sus relaciones económicas con la UE, que tiene en vigor acuerdos para fomentar el libre comercio con todos los países, salvo Libia que no fue en su día país tercero mediterráneo ni firmó la Declaración de Barcelona. Los casos de más éxito son, sin duda, Marruecos y Túnez, con los que tiene en vigor una zona de libre comercio industrial desde 2012 y 2018, respectivamente. Con ambos países la UE está negociando acuerdos más completos y profundos. Con Egipto firmó un acuerdo para la liberalización recíproca del comercio de productos agrícolas, pesqueros y alimentos procesados en 2009 y con Argelia un memorando para establecer un partenariado estratégico en el sector energético en 2013.

La situación política y económica de la vecindad sur ha empeorado de forma significativa y eso afecta a sus relaciones económicas con la UE. Siria sigue lastrada por un conflicto bélico que dura ya 12 años y ha destrozado la vida de millones de sirios, a la par que su economía y la posibilidad de integrarse en el espacio euromediterráneo. Otro país disfuncional es Líbano, que arrastra una crisis política, social y financiera cuyo último episodio fue el desplome de su moneda en febrero de 2023 y que no se ha recuperado de los efectos de la explosión en el puerto de Beirut de agosto de 2020. Tampoco se puede olvidar a Palestina, que sigue sin ser un Estado ni tampoco una prioridad en las agendas, aunque esté incluida en la vecindad sur. Por último, Libia, inmersa en un conflicto armado y cuya transición hacia la normalidad política e institucional será clave para la futura evolución del espacio mediterráneo.

Para completar esta visión hay que señalar que la UE tampoco es la misma de 1995. Sus ampliaciones han cambiado las prioridades y alterado el equilibrio de poderes entre los países miembros. El proyecto euromediterráneo se diluyó, sin haberse concretado, en el frío marco de la política europea de vecindad. Esta también ha evolucionado desde 2005 y se ha hecho más amigable a partir de 2015, especialmente tras la crisis pospandemia. La creación de la Unión por el Mediterráneo en 2008 es el último vestigio del proyecto mediterráneo, aunque sus medios y alcance siempre han sido limitados. El anuncio de una nueva agenda para el Mediterráneo en febrero de 2021 junto con nuevos instrumentos, como la estrategia Global Gateway (2022), son claras señales de que la UE ha evolucionado en la visión estratégica de su vecindad y, en especial, del Sur.

Los proyectos no se pueden construir sin las sociedades y las mediterráneas, de una orilla y de otra, han experimentado en estas últimas décadas cambios importantes en un entorno marcado por crisis políticas, económicas y sanitarias. La acumulación de problemas globales y locales, en un contexto de cambio de modelo económico, lleva a las sociedades mediterráneas a compartir decepción y desinterés. Una actitud que, en ocasiones, se muestra sin disimulo por los representantes de los países de la orilla sur que no dudan en ningunear a la UE frente a otras contrapartes. Parece difícil fomentar la cooperación si una de las partes no se siente involucrada y este no es un problema menor. Y, sin embargo, el Mediterráneo sigue bañando las costas de tres continentes que continúan indefectiblemente unidos, cultural y geográficamente, a pesar de los desencuentros en las relaciones bilaterales y de las luchas geopolíticas.

El anuncio de una nueva agenda para el Mediterráneo en 2021, junto con nuevos instrumentos, como la estrategia Global Gateway, son claras señales de que la UE ha evolucionado en la visión estratégica de su vecindad y, en especial, del Sur

Esta dosis de realismo debe ser el punto de partida para plantearse una reflexión acerca de cómo puede reforzar la UE su acción económica en el Mediterráneo, espacio que vuelve a estar en el centro de intereses geopolíticos y económicos a raíz de la guerra entre Rusia y Ucrania. No hay que olvidar que este mar sirve de plataforma, en conexión con el mar Rojo hacia el sur y el mar Negro hacia el norte, para tráficos internacionales vitales (alimentación y energía) y como nexo para los intercambios entre Asia y Europa. No es casualidad que China esté construyendo la versión 4.0 de la milenaria Ruta de la Seda, la Iniciativa de la Franja y la Ruta (BRI, por sus siglas en inglés), cuya ruta marítima enlazará a China con el Mediterráneo tras atravesar el estrecho de Adén y el Canal de Suez. Todos los países de la vecindad sur, con la excepción de Israel y Jordania, participan en el proyecto BRI. Siria fue el último en adherirse (enero de 2022) y quiere además que China sea un socio activo en la reconstrucción del país. Israel también ha mostrado su interés en colaborar en el BRI, como lo hacen 18 países de la UE. Esta iniciativa se complementa con la Digital Silk Road (DSR), lanzada en 2017 en cooperación con siete países, dos de ellos mediterráneos, Egipto y Turquía, y con la que pretende dominar la economía digital en buena parte del planeta.

La UE, en conjunto, es el primer socio comercial en bienes y servicios de los países de la vecindad sur además de ser el mayor donante, inversor y principal vía de integración en las cadenas globales de valor. Además, la UE alberga a unos 11 millones de migrantes originarios del Magreb, según el African Center For Strategic Studies. Esto supone unos vínculos económicos vías remesas a los que se suma el turismo europeo, principal origen de los flujos turísticos hacia la región. Estos buenos resultados no deben obviar el gran impulso de las relaciones económicas con China en la vecindad sur.

Si se analizan los resultados individuales de los países de la UE, se observa que los grandes suministradores han perdido cuota en favor de China. Así, en 2020 esta ocupó el primer lugar como suministrador extranjero de Israel (18,4%), Egipto (15%), Argelia (16,8%) y Turquía (11,9%). Cierto es que China tiene poco peso como importador, mientras que la UE es el primer cliente de las exportaciones de la región. Tampoco destaca como inversor, aunque sus inversiones han aumentado y financia la construcción de infraestructuras. Un ejemplo es la construcción de un puerto de contenedores en Hamdania (Argelia) que finalizará en 2025, tendrá capacidad para gestionar 6,5 millones de contenedores, además de una zona dedicada a la industria y la logística y será operado por una empresa china. Otro ejemplo es la creación de dos zonas de cooperación comercial y económica en la zona industrial del Canal de Suez que están gestionadas al 100% por entidades chinas. Esto forma parte de la estrategia china para introducirse en las cadenas de producción europeas desde países que tienen acuerdos comerciales con la UE y Estados Unidos. El objetivo es deslocalizar algunas producciones que ya no son rentables en China porque los costes de producción han aumentado. Como señala el think tank Bertelsmann Stiftung (2023), China está aumentando su peso como suministrador de inputs a las industrias de la vecindad sur y como exportador de productos de alta tecnología. Además, añade, “el predominio económico de la UE con todas sus vecindades no está en consonancia con su capacidad de influencia política en las mismas y esto es un problema en un mundo con una competencia geoeconómica en aumento.”

Otro ámbito importante en las relaciones entre la UE y sus vecinos del Sur es el tráfico marítimo en el Mediterráneo, aproximadamente el 20% del transporte mundial. Según la OCDE, el 70% se realiza entre puertos europeos, el 15% entre puertos de Europa y del norte de África y el 5% entre puertos del norte de África y Oriente Medio (2021). La UE tiene que aumentar la inversión en infraestructuras de transporte e impulsar el intercambio de servicios logísticos y de transporte con la vecindad sur como se contempla en algunas de sus estrategias. Los países del Sur suelen ser reticentes a liberar los servicios por temor a verse absorbidos por empresas extranjeras. En la profundización de los acuerdos de libre comercio, la inclusión de servicios directamente relacionados con el comercio y la distribución es fundamental para mejorar la competitividad de los productos industriales y crear empleo cualificado, pero hay que garantizar un intercambio equilibrado.

En la nueva agenda para el Mediterráneo, la UE se muestra abierta a la posibilidad de cooperar en todos los ámbitos y niveles –regional, subregional o trilateral. La agenda menciona la posibilidad de colaborar con los países del Golfo y organizaciones como la Unión Africana (UA). No obstante, la lectura del Programa Indicativo Plurianual para la región relativo al periodo 2021-2027, en la que todos los sectores, objetivos e indicadores están bien determinados junto con los principios y prioridades a respetar, apabulla a cualquiera. La UE lo tiene todo muy claro pero ¿qué pasa con sus contrapartes? ¿Se sentirán como alumnos recitando la lección en lugar de ser parte activa de esta agenda? ¿Y dónde están las empresas europeas? Llama la atención que en ningún sitio se las menciona ni tampoco cómo se va a apoyar sus actividades en la vecindad sur. Las respuestas a estas preguntas deberían dar claves para entender por qué otros países con menos medios y financiación van ganando cuotas de mercado y profundidad en sus relaciones económicas con la región.

En la profundización de los acuerdos de libre comercio, la inclusión de servicios directamente relacionados con el comercio y la distribución es fundamental

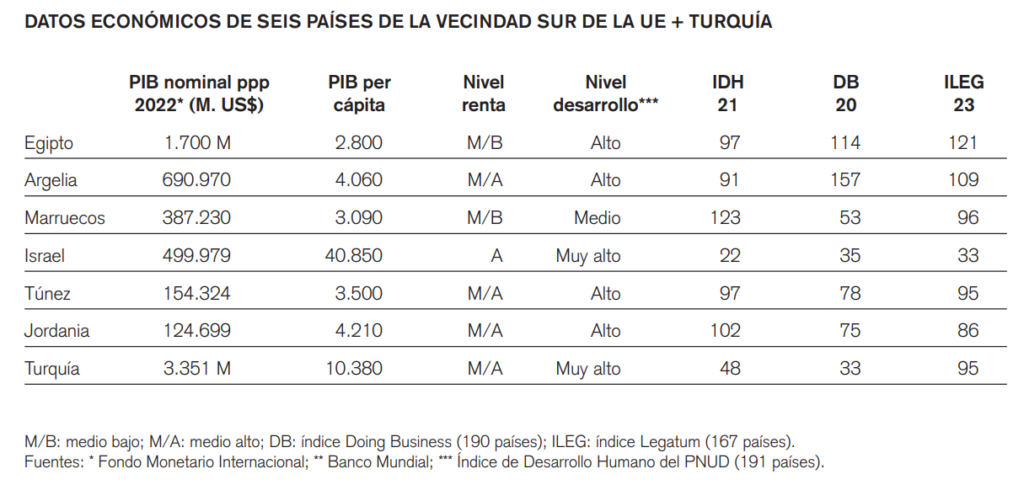

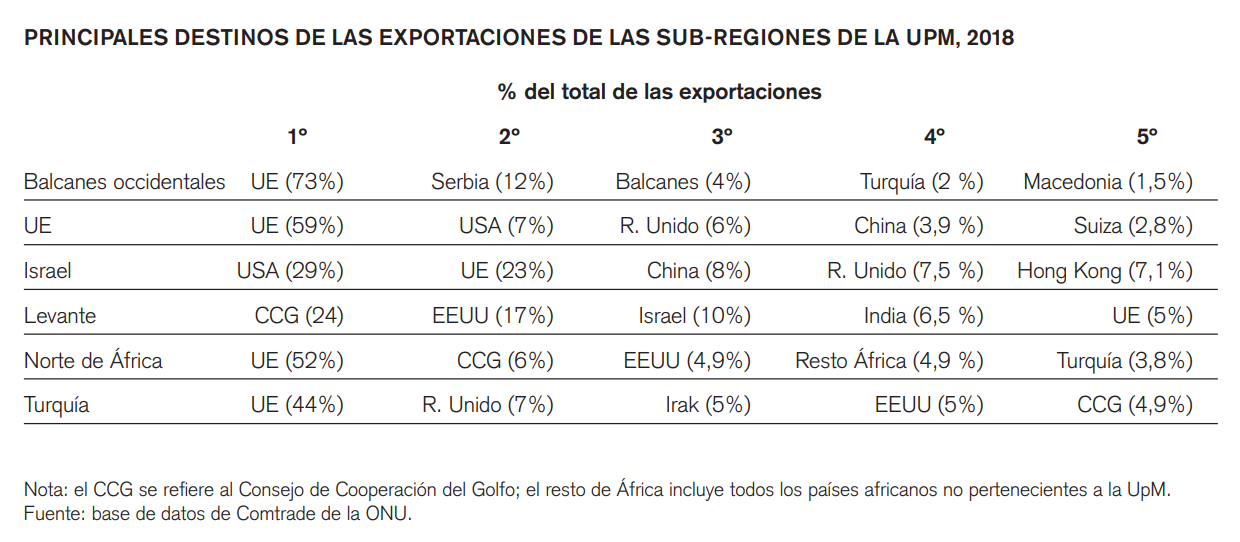

Profundizar en la cooperación económica requiere asumir que la realidad política y el estado actual de las relaciones bilaterales imposibilita acuerdos globales en todo el espacio mediterráneo. Por tanto, lo más efectivo sería centrarse en el grupo de seis países con estabilidad política y económica además de profundas relaciones económicas con la UE. A ellos podría unirse Turquía, país con un PIB nominal un poco superior al de Italia, que fue el sexto destino de las exportaciones extracomunitarias (3,6% de total) y que vende en el mercado único el 40% de sus exportaciones. Turquía desarrolla una política exterior muy activa en sus zonas de influencia basada en un eficaz soft power y en facilitar los negocios de las empresas turcas. Tiene en vigor 22 acuerdos de libre comercio, cuatro en la vecindad sur (Marruecos, Túnez, Israel y Egipto), además del que está en proceso de ratificación con Líbano.

Del grupo de países 6+1, el único que se acerca al PIB per cápita promedio de la UE es Israel y tiene una convergencia real con la UE. Turquía tiene el segundo PIB per cápita, pero no llega al 50% del país de la UE con menor PIB per cápita, Bulgaria. Este, a su vez, es casi cinco veces superior al de Jordania y Argelia. En cuanto al nivel de desarrollo humano, salvo en Marruecos, es alto en la mayoría de ellos. Asimismo, se observa que el clima de negocios es menos favorable en Argelia y Egipto pero es bueno en Israel y Turquía y aceptable en el resto. En el índice de prosperidad Legatum realizado por The Fund For Peace a partir de 12 indicadores, todos, salvo Israel, obtienen puntuaciones por debajo de la mitad de la clasificación. La mayoría de los siete países, incluido Israel, obtienen su peor calificación en capital social, donde se encuentran en la parte baja de la lista. Esto puede interpretarse como que las sociedades no confían en las instituciones ni hay participación de la sociedad civil. Por tanto, las sociedades siguen sin encontrar una vía de participación en unos países en los que el Estado es omnipresente.

Una vez determinado el grupo de países objetivo es oportuno profundizar en los ámbitos y actores con los que la cooperación puede ser factible. A continuación se analizan algunos aspectos de las estrategias económicas de los países 6+1 que pueden ayudar a determinar posibles partenariados con la vecindad sur y en los que participe la UE. En este grupo hay cuatro países africanos que pertenecen a la UA y en la que Turquía es país observador e Israel también quiere serlo. Por tanto, África, que es un continente prioritario para la UE, puede ofrecer posibilidades de cooperación al grupo 6+1.

Uno de los puntos de cooperación entre la UE y los países 6+1 puede ser la Zona de Libre Comercio Continental Africana (ZLCC) en la que Argelia, Egipto, Marruecos y Túnez participan por ser países miembros de la UA.

Israel y Marruecos firmaron los acuerdos de Abraham en 2020 y tienen intención de profundizar sus relaciones económicas y cooperar en proyectos en África. La base exportadora de ambos países no es muy importante, pero pueden surgir sinergias entre las empresas israelíes y la tecnología que desarrollan en sectores como la agricultura, el agua, las nuevas tecnologías o las energías renovables y el conocimiento de algunos mercados mediterráneos y subsaharianos en los que hay empresas marroquíes muy activas. Marruecos ha creado algunos parques industriales especialmente en el sector del automóvil y aeroespacial que son un éxito de integración en las cadenas globales de suministro, la mayoría europeas. A este cóctel podría sumarse la financiación de algunos países del Golfo que tienen una importancia creciente como inversores en el Magreb y están reforzando su posición en Egipto y también en Turquía y Jordania.

En cuanto a Egipto, la segunda economía de la vecindad sur y la primera de África, tiene acuerdos de libre comercio con la UE, Estados Unidos y con los países del Acuerdo de Agadir (Jordania, Marruecos y Túnez), además de relaciones económicas con Israel, los países del Golfo y China. En el caso de Argelia, la primera economía del Magreb y la cuarta de África, sus planes de desarrollo industrial deberían estar apoyados por la UE tanto en lo referente a infraestructuras como a servicios, incluido el turismo, un sector por el que apuesta y para el que tiene mucho potencial. Si el transporte marítimo se desarrolla, quizás podría encontrar sinergias con Egipto y Túnez en este sector. Este último país debe dar un impulso en la renovación de sus infraestructuras de transporte aéreo y en su conexión con el resto de los países del norte de África. Su satisfactoria participación en las cadenas de valor globales y la calidad de su capital humano deberían hacer de él un firme candidato a la deslocalización de proximidad por parte de la UE.

-Crear centros de información, tanto en ciudades de la UE como de los países 6+1, que sirvan a empresas y emprendedores para recibir información, contactos, explorar posibilidades de negocio e inversión, acceso a fondos de capital Deberían gestionarse como un focal point con estructura simple y dinámica, pero en conexión con los distintos programas de la UE y del Banco Europeo de Inversiones principalmente en temas relacionados con start-ups, nuevas tecnologías y economía sostenible.

-Explorar las oportunidades que ofrece la ZLCC, especialmente en los sectores que, según el Foro Económico Mundial, tienen más potencial de expansión: transportes-logística, automoción, agroalimentario y farmacéutico. Estos sectores están desarrollados en todos los países 6+1 y hay posibilidades de cooperación con industrias

-Crear un plan de deslocalización cercana (nearshoring) adaptado a las necesidades de las industrias europeas que dé prioridad a los países 6+1 y sea compatible con sus planes de industrialización. Estudiar si es factible la creación de zonas industriales exclusivas para empresas.