Las pérdidas por fraude y evasión fiscales, vinculadas a la economía sumergida, así como la ineficacia de la política redistributiva, explican el bajo impacto fiscal en la desigualdad de ingresos.

La política fiscal desempeña un papel económico y social importante en los países en desarrollo, especialmente en los países del Magreb. Los ingresos fiscales procedentes de impuestos, tasas y recursos naturales son una palanca para el crecimiento económico y pueden contribuir a reducir las desigualdades siempre que vayan acompañados de una mejor distribución de la riqueza a través del gasto público, la compensación de precios y las transferencias sociales. Una política fiscal justa y equitativa también es esencial para la preservación de los derechos económicos y sociales, especialmente para la población pobre.

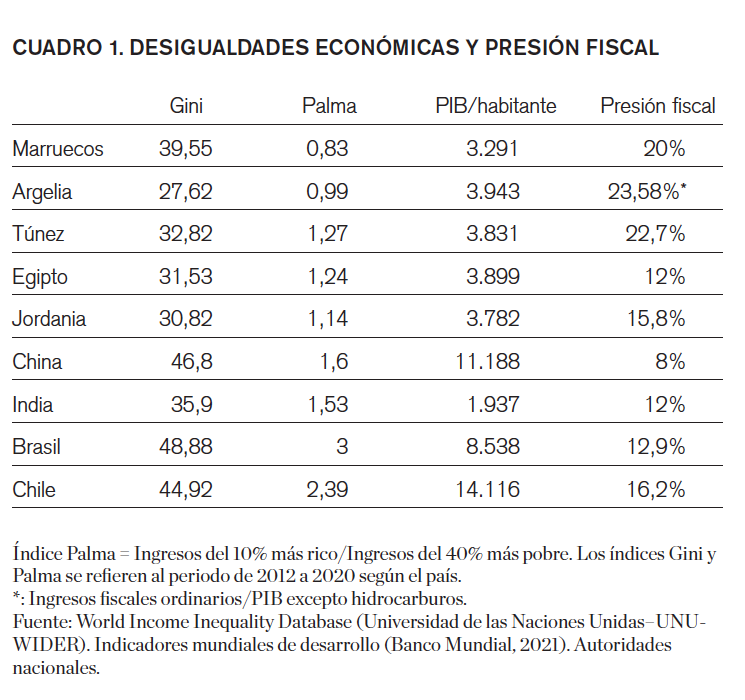

Los movimientos sociales experimentados por los países del Magreb central (Marruecos, Argelia y Túnez) desde el inicio de la transición política en el mundo árabe han revelado el alcance de las desigualdades económicas y sociales en estos países (Pew Research Center, 2014). La crisis de la Covid-19 ha agravado más si cabe esta situación y ha puesto de manifiesto las deficiencias y limitaciones del sistema fiscal y de la política redistributiva que están resultando casi insuperables, al menos a corto plazo. En el cuadro 1 se presentan algunos indicadores que reflejan la desigualdad de ingresos y la presión fiscal (la relación entre los ingresos fiscales y el PIB) en los países del Magreb central.

La renta media (PIB per cápita) de Marruecos y Túnez es cercana a la de Egipto y Jordania, dos países árabes con una estructura económica diversificada. A pesar de ello, la desigualdad de ingresos en Marruecos y Túnez es mayor, lo que plantea dudas sobre la eficacia de la distribución de la riqueza creada por estos dos países. Otro dato llamativo es que la presión fiscal en Marruecos y Túnez es mayor que en otros países en desarrollo donde se observa una menor desigualdad (índices Gini o Palma más bajos). Aparte de Argelia, que cuenta con importantes rentas del sector de los hidrocarburos, se observa la incapacidad de los ingresos fiscales de los Estados del Magreb central para satisfacer las necesidades sociales, en particular en lo que se refiere a reducción de la pobreza y la desigualdad.

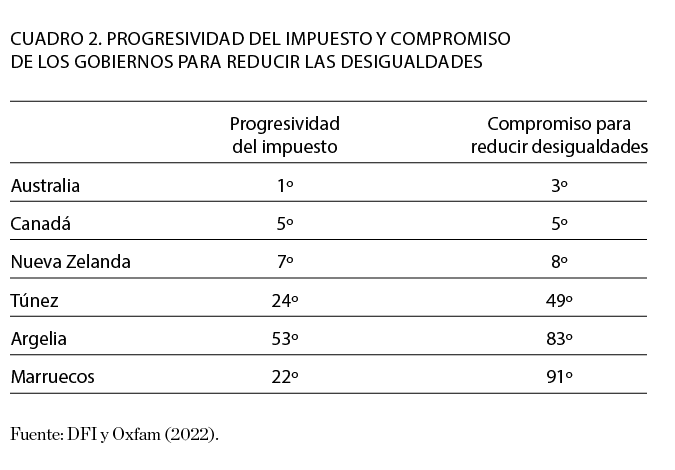

La eficacia de las políticas fiscales de los países del Magreb en la reducción de las desigualdades también puede evaluarse en función del grado de progresividad de la escala impositiva. El cuadro 2 muestra la clasificación de algunos países según el índice de compromiso para reducir la desigualdad económica calculado a través de medidas redistributivas que los gobiernos pueden adoptar. Este índice, que incluía 161 países en 2022, fue elaborado por Walker et al. (2022) para el Development Finance International Group y Oxfam. El informe también clasifica a los países según el grado de progresividad de sus escalas impositivas y se observa una correlación positiva entre esta progresividad y el compromiso de los Estados de reducir las desigualdades económicas. La progresividad fiscal tiene un margen de mejora significativo en los países del Magreb que, si lo aprovechan, sin duda mejorarán su clasificación en cuanto a compromiso para reducir las desigualdades.

En este análisis, abordo otros dos puntos más importantes que el de la progresividad para explicar la ineficacia de la política fiscal en la reducción de la desigualdad. En primer lugar mencionará las pérdidas relacionadas con el fraude y la evasión fiscales, que están estrechamente vinculadas con otra lacra que caracteriza a las economías del Magreb, la de la prevalencia de la economía sumergida. En segundo lugar, además del sistema fiscal, abordo la eficacia de la política de redistribución, centrándome en el caso de Túnez. El objetivo es proporcionar respuestas empíricas sobre la contribución de los sistemas de transferencias sociales y de compensación de precios (es decir, subsidios indirectos), así como el gasto público para reducir las desigualdades económicas en Túnez.

El fraude y la evasión fiscal: obstáculos importantes para el establecimiento de un sistema fiscal justo y equitativo

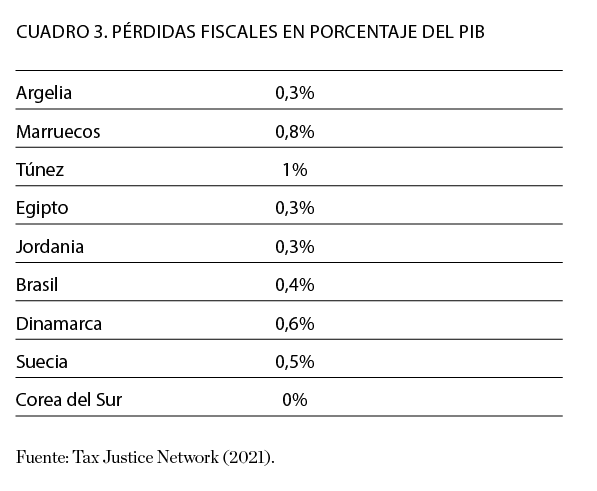

El fraude y la evasión fiscales socavan la equidad fiscal, que requiere que todos los contribuyentes estén sometidos igualitariamente al cumplimiento de su deber tributario. El fraude fiscal implica el uso de métodos y medios ilegales para evitar el pago de impuestos. La evasión fiscal se sitúa en el límite entre la legalidad y la ilegalidad mediante el uso de tácticas que, a menudo, requieren conocimientos fiscales para eludir la legislación fiscal, pagar menos impuestos o directamente evadir el pago de impuestos detectando lagunas legislativas que permitan una interpretación sesgada de la ley. Las pérdidas fiscales generadas por las economías del Magreb a causa de estas dos lacras son significativas (cuadro 3). Estas pérdidas son particularmente elevadas en Túnez y Marruecos en comparación con otros países en desarrollo y países que son referencia en cuanto a transparencia fiscal y gobernanza pública.

Según el informe de la ONG Tax Justice Network (2021), las pérdidas fiscales por fraude en el impuesto de sociedades se estiman en 413,75 millones de dólares en Argelia, 806,93 millones de dólares en Marruecos y 374,25 millones de dólares en Túnez. En cuanto a lo que se deja de ingresar fiscalmente por la riqueza en paraísos fiscales, la suma asciende a 53,3 millones en Argelia, 69,6 millones en Marruecos y 38,7 millones en Túnez. En este último caso, si incluimos las pérdidas fiscales relacionadas con el régimen impositivo a tanto alzado, se estima que el fraude fiscal, por sí solo, sería de 25.000 millones de dinares, es decir, el 24% del PIB (Oxfam, 2020). Por otro lado, la economía marroquí pierde anualmente una suma estimada de 24.500 millones de dirhams, es decir, el 2,34% del PIB, debido a las prácticas de evasión fiscal de las multinacionales (Oxfam, 2019). Esta sangría beneficia a las personas más ricas e influyentes a costa de las más vulnerables, que sufren el continuo deterioro de los servicios básicos que presta el Estado y, a su vez, no reciben ninguna ventaja económica directa.

Las pérdidas fiscales sufridas por las economías del Magreb se deben, sin duda, a la prevalencia de la economía sumergida, que abarca todas las actividades económicas que generalmente estarían sometidas a una imposición si se declararan al fisco. Según la definición de Schneider (2003), la economía sumergida “no se limita a las actividades ilícitas, sino que también abarca los ingresos no declarados derivados de la producción de bienes y servicios legales, en el contexto de transacciones monetarias o de operaciones de trueque”. Túnez ocupa el puesto 63º en el mundo en cuanto a tamaño de la economía sumergida, que se calcula que representaba el 30,90% del PIB en 2015. Marruecos y Argelia están mejor posicionados, con unos valores estimados de la economía sumergida del 27,13% del PIB (85º lugar) y del 23,98% del PIB (99º lugar), respectivamente (Medina y Schneider, 2019).

La recaudación pública se ve directamente afectada por la manifiesta preferencia por la economía sumergida en detrimento de la economía formal, lo que reduce la capacidad de los Estados del Magreb para proporcionar bienes y servicios adecuados y de calidad. Sin embargo, la lucha contra esta lacra no se realiza solo a través de subidas de impuestos, sino que debe ir acompañada de una mejora en la calidad de los bienes públicos y a la administración pública, y un fortalecimiento de la inversión en infraestructuras para animar a las empresas y a los asalariados a alejarse de la economía sumergida.

Por tanto, ante la disminución del margen de maniobra fiscal y la demanda cada vez más apremiante de equidad fiscal, es interesante analizar quién se beneficia del sistema tributario y de la política de redistribución. Un estudio sobre las desigualdades en Túnez realizado por el Foro Tunecino de Derechos Económicos y Sociales (FTDES por sus siglas en francés) en el que he participado, proporciona un cálculo del impacto del sistema tributario, el gasto público y las transferencias en la desigualdad y la pobreza en Túnez. Los resultados de este estudio se presentan en el siguiente apartado.

Impacto fiscal en la desigualdad de ingresos: el caso de Túnez

A nivel metodológico, el estudio empírico adopta el enfoque desarrollado por el Commitment to Equity Institute [Instituto para el Compromiso con la Igualdad], creado por Nora Lustig en 2015. La autora utiliza una combinación de bases de datos y adopta una serie de supuestos para elaborar cinco tipos de ingresos por individuo: los ingresos de mercado, los ingresos netos de mercado, los ingresos disponibles, los ingresos después de impuestos y tasas y los ingresos finales. El índice de Gini se puede calcular para cada tipo de ingreso, lo que permitirá estimar la incidencia de la política fiscal y redistributiva (impuestos, tasas, contribuciones sociales, transferencias sociales, compensación de precios y gasto público en educación y sanidad) sobre la desigualdad de ingresos.

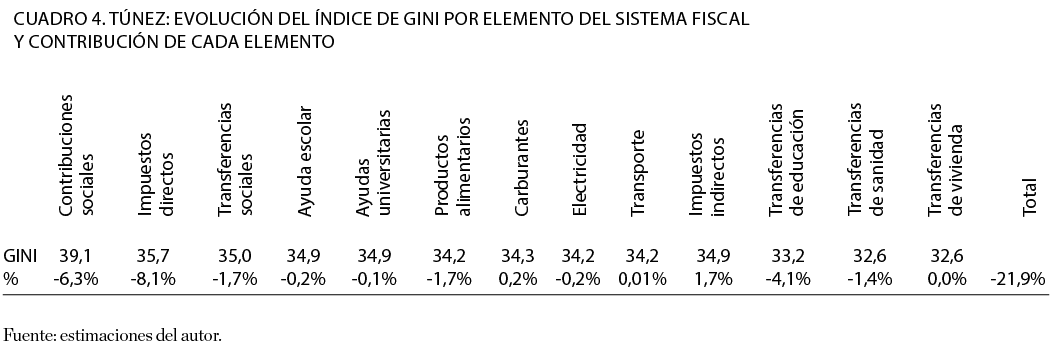

El cuadro 4 proporciona más detalles sobre la contribución estimada de cada elemento a la reducción de la desigualdad de ingresos medida por el índice de Gini.

Los resultados muestran que los impuestos directos en Túnez son progresivos en términos relativos, es decir, su impacto en los ingresos aumenta con el nivel de ingresos. Esta progresividad significa que el impuesto sobre la renta contribuye a reducir la desigualdad de ingresos (ingresos de mercado) en un 8,1%.

A diferencia de los impuestos directos, el sistema de imposición de los precios (impuesto sobre el valor añadido o IVA) resulta regresivo en términos relativos, es decir, el IVA no tiene ningún efecto redistributivo; por el contrario, contribuye a que aumente la desigualdad de ingresos un 1,7%.

El estudio señala también que las cotizaciones sociales han contribuido ciertamente a reducir la desigualdad de ingresos en un 6,3% en Túnez pero, al mismo tiempo, estas cotizaciones pesan cada vez más sobre el poder adquisitivo de los más pobres que sobre el de los ricos. La redistribución inducida por estas cotizaciones no es el resultado de un aumento de la contribución de los más ricos, sino más bien de un aumento de la contribución de otros deciles de renta que se sitúan en una escala intermedia entre los más ricos y los más pobres.

Las transferencias sociales (transferencias directas a familias necesitadas, entre otras) muestran un carácter progresivo en términos relativos. Estas transferencias influyen positivamente en promedio en los ingresos de mercado de todos los hogares. Su papel redistributivo parece beneficiar en gran medida a los hogares más desfavorecidos al reducir la desigualdad de ingresos en un 1,7%.

El gasto público en educación contribuye a la disminución del 4,1% en el índice de Gini, lo que confirma su papel fundamental en la reducción de las desigualdades y disparidades sociales. El gasto público en sanidad permite reducir un 1,4% el índice de Gini, confirmando igualmente la importancia de los servicios públicos sanitarios en el descenso de la desigualdad.

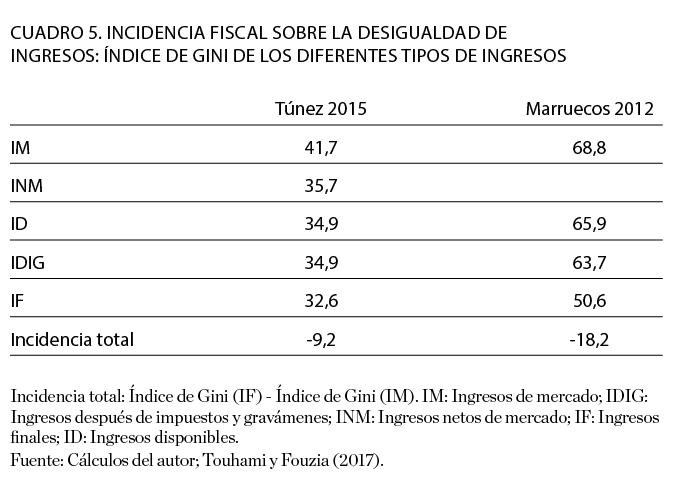

Touhami y Fouzia (2017) han desarrollado una metodología similar para analizar el impacto fiscal en la desigualdad de ingresos en Marruecos para el año 2012. Sus resultados ponen de relieve una diferencia importante en comparación con Túnez en cuanto a la incidencia fiscal, que se sitúa principalmente en el nivel del gasto público (en educación y sanidad) (cuadro 5). La contribución de estos gastos en Marruecos (el pasaje del Gini relativo a los ingresos después de impuestos y el relativo a los ingresos finales) en la disminución de la desigualdad de ingresos es significativamente mayor que la observada en Túnez. Si no se tiene en cuenta el impacto del gasto público, la comparación indica que existe una política fiscal más igualitaria en Túnez (disminución del Gini de 41,7 para los ingresos de mercado a 34,9 para los ingresos después de impuestos) que en Marruecos (el Gini bajó de 68,8 a 63,7).

La ineficacia de la política fiscal de Marruecos en comparación con la de Túnez puede estar relacionada con la insuficiencia de la progresividad fiscal, como se ha explicado antes. También puede estar relacionada con los fallos del IVA, que representa alrededor del 30% de la recaudación fiscal. Como muestran la mayoría de los estudios sobre impacto fiscal, este impuesto es muy poco igualitario debido a su impacto en el poder adquisitivo de los más pobres. La parte de este impuesto en el presupuesto de los más pobres de Marruecos es mucho mayor que la observada para las personas más adineradas.

Por lo que respecta a Argelia, hasta la fecha no existen estudios sobre la incidencia fiscal similares a los realizados en los casos de Marruecos y Túnez. Sin embargo, la incertidumbre que caracteriza a los ingresos tributarios es mucho más evidente que la observada en Marruecos o Túnez, cuyas economías están mucho más diversificadas. De hecho, los ingresos presupuestarios en Argelia siguen dependiendo en gran medida de los resultados de las industrias extractivas y de los precios del petróleo y del gas en el mercado internacional. Este factor es una de las causas de la gran volatilidad de los ingresos procedentes de estas industrias, y no permite garantizar a largo plazo una política fiscal comprometida con la lucha contra la desigualdad.

Recomendaciones para una política social más justa, equitativa y eficaz en la reducción de la desigualdad

Sobre la base de estas observaciones, se pueden proponer varias recomendaciones para actuar de manera concreta y lograr un sistema fiscal y una política social más justos, equitativos y eficaces para reducir la desigualdad en los países del Magreb.

En primer lugar, es necesario esforzarse en aumentar el nivel de conciencia ciudadana de los magrebíes a través de una información clara sobre los efectos positivos del pago de impuestos y para conseguir que paguen voluntariamente si perciben que las políticas relativas a los métodos de recaudación son equitativas. Asimismo, es importante multiplicar los tramos impositivos sobre la renta estableciendo tipos más progresivos y un tipo impositivo marginal más elevado dirigido especialmente a los más adinerados. Los gobiernos del Magreb deben actuar para establecer un impuesto sobre el patrimonio progresivo con el fin de lograr una redistribución más equitativa de los recursos y abordar las desigualdades económicas y sociales. Es necesario reducir el uso de impuestos regresivos como el IVA sobre todo a través de la exención de este impuesto en los productos de primera necesidad y su orientación hacia los productos de lujo con el fin de introducir una cierta progresividad del IVA centrándose en el consumo de las personas acaudaladas. Las autoridades del Magreb deben eliminar las ayudas públicas a empresas que practican la evasión fiscal. El intercambio de información entre las autoridades fiscales de los países magrebíes sobre los movimientos de fondos transfronterizos y sobre la situación fiscal de las empresas multinacionales no puede sino reforzar la lucha contra esta lacra.

El régimen impositivo a tanto alzado también debería limitarse, en la medida de lo posible y debería dirigirse exclusivamente a los pequeños agricultores que trabajan en determinadas zonas y barrios obreros. Es necesario, además, de establecer un sistema eficaz para perseguir a los que se acogen de manera irregular a este régimen impositivo y aplicarles el régimen real, proporcionando los recursos humanos y logísticos necesarios y procurando al mismo tiempo no crear una presión fiscal insostenible y contraproducente. Además, los gobiernos deben preservar el papel fundamental que desempeñan las transferencias sociales, los sistemas de compensación de precios y, sobre todo, el gasto público en la lucha contra la pobreza y la pobreza extrema./

El Plan Solar Mediterráneo y España

1 × 4.00€

El Plan Solar Mediterráneo y España

1 × 4.00€  Un mercado interior, pero no único

1 × 4.00€

Un mercado interior, pero no único

1 × 4.00€  Mayo-junio 2004 - Papel

1 × 13.00€

Mayo-junio 2004 - Papel

1 × 13.00€  La crisis que nadie se esperaba

1 × 4.00€

La crisis que nadie se esperaba

1 × 4.00€  América Central, bicentenario en crisis

1 × 4.00€

América Central, bicentenario en crisis

1 × 4.00€