Tu compra:

POLÍTICA EXTERIOR > NÚMERO 214

¿Puede el crecimiento chino desafiar la ley de la gravedad?

La desaceleración de la economía china seguirá lastrada por un entorno internacional menos favorable y más complejo. Pese a ello, el país debería escapar de la trampa de la renta media.

China se ha convertido en un proveedor crucial de bienes comercializados para el mercado mundial, y en un mercado de consumo considerable para las empresas globales. Su papel en la economía mundial ha aumentado sin cesar en los últimos años, pero su ritmo de crecimiento ha perdido ímpetu desde 2010, aunque sigue siendo superior al de la mayoría de sus pares. En conjunto, China ha aportado alrededor de una cuarta parte del crecimiento mundial en las dos últimas décadas.

En este contexto, comprender el alcance y las razones de la desaceleración estructural de China es muy importante, tanto para el propio país como para el resto del mundo. En las dos últimas décadas, el crecimiento económico de China ha sido casi milagroso en comparación con el del resto del mundo, sobre todo teniendo en cuenta su enorme población. Si analizamos la distribución de las tasas medias de crecimiento del PIB per cápita en 10 años para los países que alcanzaron rentas per cápita de 1.000 y 5.000 dólares después de 1960, los países situados en el nonagésimo percentil alcanzaron tasas de crecimiento anualizadas del 7,1% y el 4,4% una vez cruzados los umbrales de 1.000 y 5.000 dólares per cápita, respectivamente. China se situó en el percentil más alto, alcanzando un 9,9% y un 6,3%.

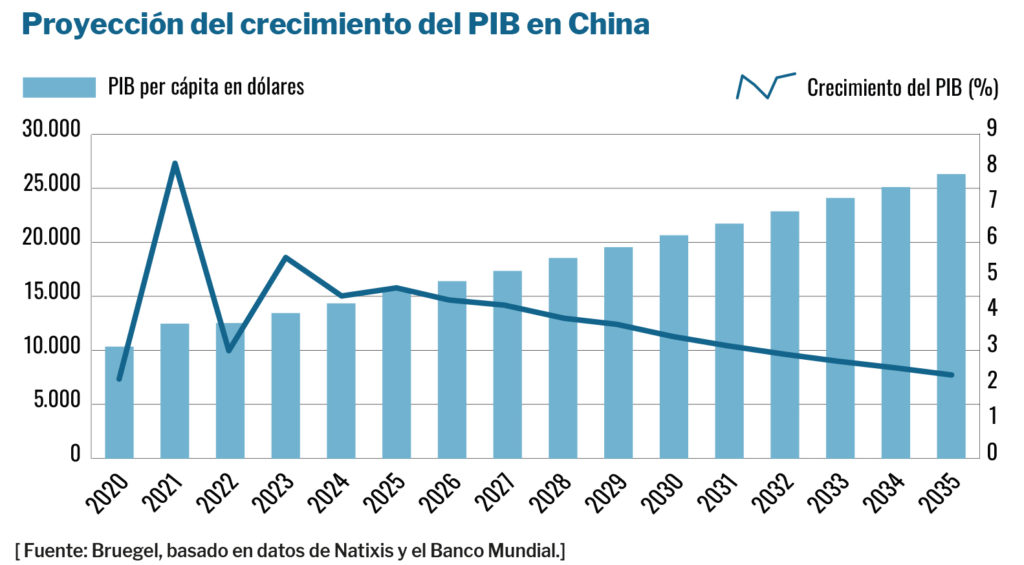

En 2019, China superó el umbral de los 10.000 dólares de renta per cápita. El Covid-19 golpeó con dureza al país con crecimiento del PIB de solo el 2,2% en 2020, pero la economía repuntó hasta el 8,1% en 2021 gracias a la contención del virus mediante duras medidas restrictivas. Sin embargo, a principios de 2022 llegó al país la variante ómicron, con una transmisión mucho más rápida. La decisión de las autoridades de seguir aplicando políticas de Covid cero se tradujo en una tasa de crecimiento del PIB bastante baja, de apenas el 3% en 2022. Para 2023, el objetivo oficial de crecimiento es del 5%, en el contexto de la reapertura de la economía. La pregunta ahora es cuál será la tasa de crecimiento de China más allá de 2023.

¿Mantendrá la economía la senda de convergencia?

Para calibrar la tasa de crecimiento potencial de China, utilizamos la teoría de la convergencia de Robert Solow, según la cual los países más pobres crecen relativamente más rápido que los más ricos y que las tasas de crecimiento convergerán a largo plazo. Muchos estudios hacen uso de este marco, y muchos han señalado una trayectoria de desaceleración del crecimiento para China. Por ejemplo, el Banco Mundial preveía en 2019 que la tasa media anual de China disminuiría al 4% entre 2021 y 2030 en un escenario de reformas limitadas continuadas. El banco consideró entonces diferentes proyecciones de crecimiento, a partir de supuestos sobre las futuras reformas económicas de China para hacer frente a sus cuellos de botella. Del mismo modo, los investigadores Marie Albert, Cristina Jude y Cyril Rebillard sugirieron en 2015 que China continuaría su trayectoria de desaceleración durante la próxima década, pero se mantendría en un PIB superior al 4% en 2030. Sin embargo, algunos economistas creen que China puede desafiar la “ley de la gravedad” si sigue creciendo muy rápidamente. Por ejemplo, Chong-En Bai y Quiong Zhang estimaron en 2017 que el PIB de China rondaría el 4,8% entre 2026 y 2030. Lin Justin Yifu y Xiaobing Wang argumentaron en 2021 que “China aún tiene potencial para seguir creciendo por encima del 8% anual al menos la próxima década”.

Para las predicciones hasta 2035, seguimos la metodología de Robert J. Gordon de 2014 e implementamos una estimación de convergencia para la productividad laboral a partir de las previsiones de población de la ONU. Nos basamos en los datos prepandémicos, ya que es demasiado pronto para saber si los impactos del Covid-19 en la productividad laboral han llegado para quedarse. La tasa media de crecimiento de China debería situarse en el 4,9% entre 2021 y 2025, y en el 3,6% entre 2026 y 2030.

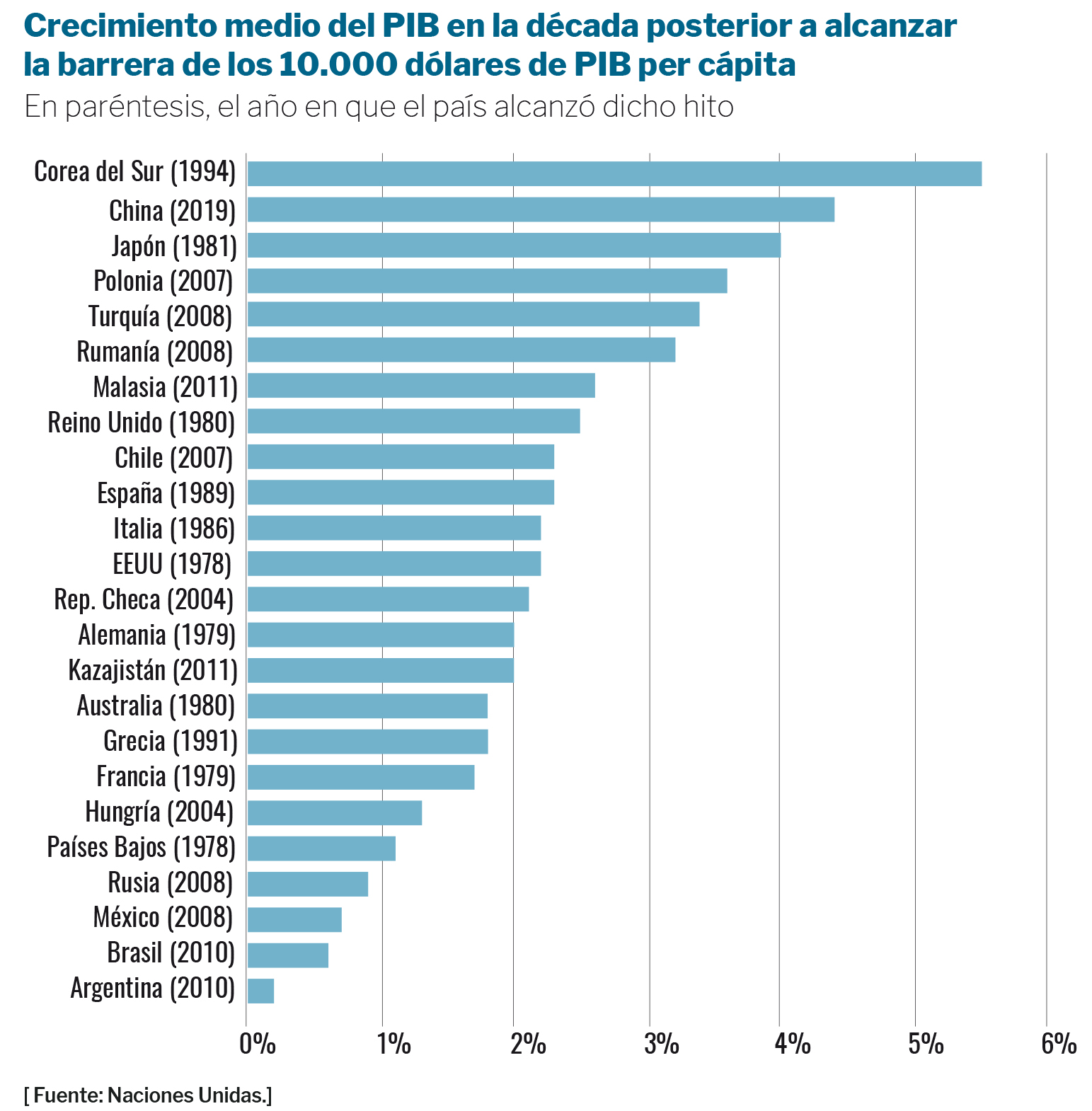

Para un juicio comparativo sobre la velocidad de desaceleración, comparamos nuestra tasa de crecimiento media de referencia para China en los 10 años siguientes a alcanzar un nivel de renta de 10.000 dólares per cápita con las tasas medias de otros países. Solo dos fueron capaces de seguir creciendo a un ritmo de al menos el 4% tras superar los 10.000 dólares per cápita: Corea del Sur, con un crecimiento medio del PIB del 5,5% entre 1994 y 2004, y Japón, con el 4% durante la década de los ochenta. Las tasas de todos los demás fueron mucho más bajas, siendo Polonia (3,6%) el que más se aproximó a Japón. En este contexto, Corea del Sur, Japón y Polonia han salido de la trampa de la renta media, por lo que cabe esperar que China haga lo mismo. De hecho, China debería alcanzar los 20.000 dólares per cápita en 2030 (10 años después de alcanzar los 10.000).

Las anteriores previsiones y las estimaciones de su deflactor del PIB pueden utilizarse para calibrar si el PIB de China superará al de Estados Unidos en un futuro previsible. Los resultados muestran que la economía china ascenderá a unos 200 billones de renminbis (a precios corrientes) en 2035, lo que supone aproximadamente el doble del nivel actual. Utilizando el tipo de cambio medio de los últimos años (6,5 renminbis por dólar), 200 billones de renminbis se traducirán en 30,1 billones de dólares. Dado que la economía de EEUU era de 23 billones de dólares en 2021, suponemos una tasa media de crecimiento real del 2% en los próximos 15 años para EEUU, con lo que su PIB se situaría en torno a los 30 billones en 2035. Basándonos en estas hipótesis, el PIB chino convergería con el de EEUU en los próximos 15 años, pero no lo superaría de manera sustancial. A partir de 2035, las tasas de crecimiento de China y EEUU serían similares, ninguna de las dos economías superaría de manera significativa a la otra.

Factores estructurales del crecimiento de China

Más allá de la teoría de la convergencia, al reflexionar sobre los principales motores del crecimiento potencial chino es preciso analizar varios factores estructurales. Aunque no pretendemos estimar el sesgo a la baja o al alza de cada uno de estos factores, sí evaluamos la dirección del sesgo para concluir si los riesgos para el crecimiento a largo plazo de China son mayoritariamente negativos o positivos.

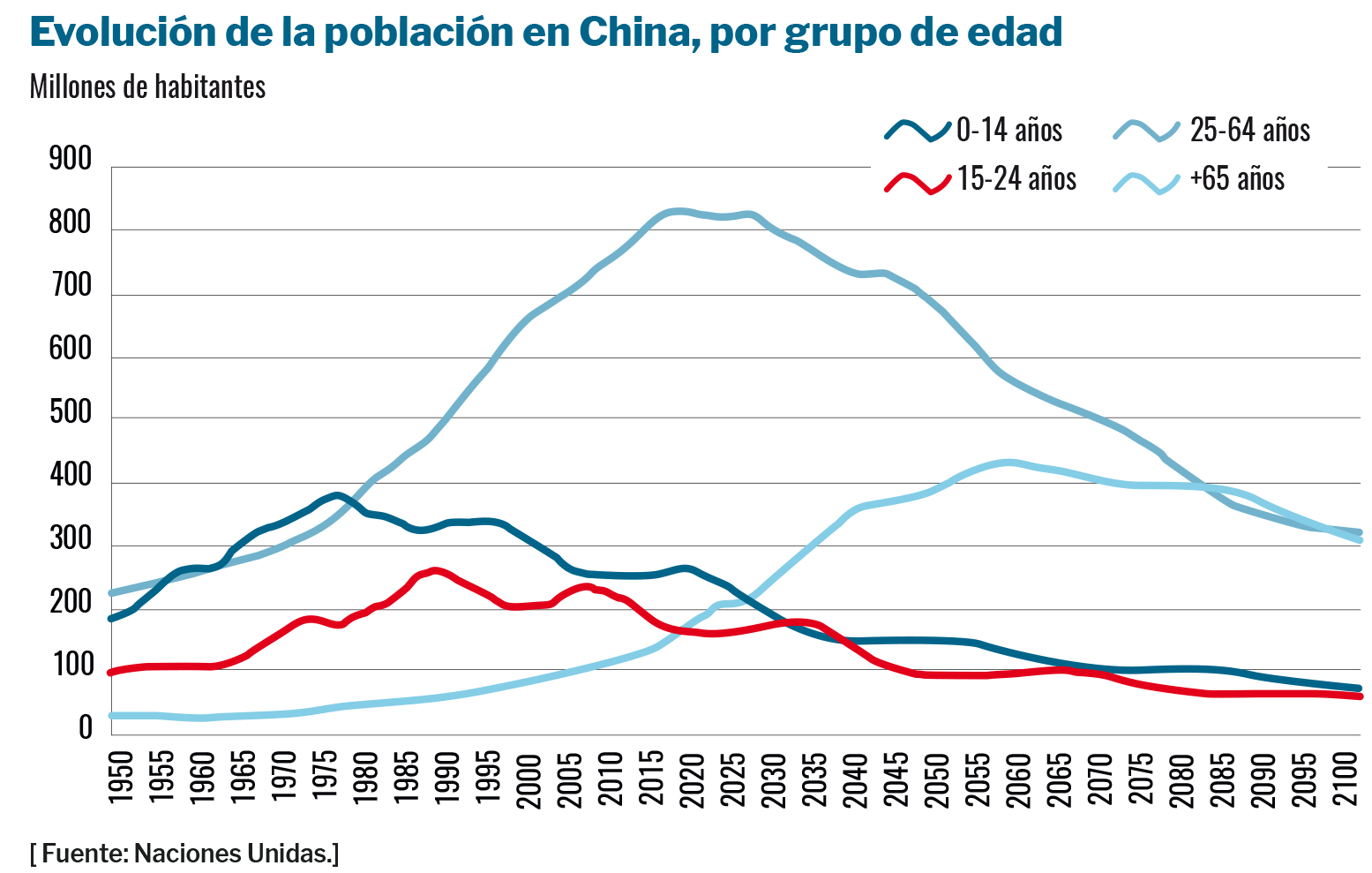

Envejecimiento de la población. Uno de los factores de crecimiento chino más discutidos en el pasado fue el “dividendo demográfico”. Al principio de la era de Reforma y Apertura, en los años ochenta, China experimentó un aumento de la población en edad de trabajar en relación con la población total. Esto mantuvo bajos los costes laborales durante un largo periodo, lo que contribuyó a que el país siguiera siendo competitivo. La razón principal fue el aumento constante de la urbanización, que desplazó a la población del sector agrícola, de baja productividad, al manufacturero, de mayor productividad, en las ciudades.

Ahora, la población china está envejeciendo, con una tasa de natalidad aún más baja desde 2017. Curiosamente, el envejecimiento apenas será un factor que explique la desaceleración del crecimiento hasta 2035, gracias al margen de urbanización existente. A partir ese año, el envejecimiento sí contribuirá de manera mucho más intensa a la desaceleración, ya que la urbanización se habrá completado y el reciente descenso adicional de la tasa de natalidad que comenzó en 2017 empezará a hacer mella. A partir de 2035, el envejecimiento debería recortar un punto porcentual anual la tasa de crecimiento.

El gobierno chino ha puesto en marcha medidas más audaces para mitigar el descenso de la tasa de fertilidad y su impacto en la oferta de mano de obra de China, entre ellas un posible aumento de la edad de jubilación y el fomento continuo de la urbanización. Por último, una cuestión clave, que sigue abierta, es cómo afectará el envejecimiento a la productividad, sobre todo a la productividad laboral. China dispone de una serie de opciones para tratar de aumentar la productividad, la mayoría de las cuales se centran en el aumento de la tasa de fertilidad, pero también existe la posibilidad de pasar a una inversión en activos fijos más intensiva en capital, en inteligencia artificial y automatización, por ejemplo, al tiempo que se impulsa una mayor mejora del capital humano. En resumen, el envejecimiento de la población plantea retos considerables para la economía china, en especial a partir de 2035. Sin embargo, las políticas de fertilidad y la inversión intensiva en capital pueden ofrecer una oportunidad.

Disminución del rendimiento de las inversiones. En línea con la teoría de la convergencia, la acumulación de capital también ha sido un elemento clave en la historia del crecimiento de China, pero su contribución al PIB ha disminuido en la última década. Junto a otros factores, la contribución de la inversión al PIB chino ha tendido a la baja de forma significativa en los últimos 10 años. Al mismo tiempo, China tiene una de las ratios inversión/PIB más altas del mundo (más del 40%), casi el doble que EEUU o Reino Unido. Esto parece indicar que el margen de China para seguir creciendo sobre la base de la aceleración de la inversión puede ser limitado. Además, el alto nivel de inversión de China apunta a un exceso de inversión. El rendimiento de los activos sigue cayendo, sobre todo en el caso de la inversión estatal, según nuestro cálculo del rendimiento de los activos de las empresas estatales frente al de las empresas privadas.

Rápido crecimiento de la deuda pública. La rápida acumulación de la deuda china, en especial en el sector público desde la pandemia, ha suscitado preocupación sobre su sostenibilidad y su impacto en el crecimiento potencial. La deuda pública de China ha crecido con especial rapidez debido al endeudamiento de los mecanismos financieros de los gobiernos locales (LGFV, por sus siglas en inglés), que ahora asciende al doble de las deudas combinadas del gobierno central y el endeudamiento oficial directo de los gobiernos locales. La deuda pública total de China ha alcanzado el 97% del PIB, lo que destaca teniendo en cuenta su renta per cápita, sobre todo porque las limitaciones de datos hacen que la deuda de las empresas públicas no se incluya en este cálculo.

La acumulación de deuda pública no tiene por qué perjudicar al crecimiento potencial, ya que depende de cómo se gaste. Dado que los LGFV financian la mayor parte de las inversiones realizadas por las administraciones locales, cabría imaginar que su rentabilidad debería ser superior a la de otras deudas públicas. Sin embargo, el rendimiento medio de los proyectos LGFV ha descendido a un nivel muy bajo y está disminuyendo, sobre todo en el contexto de los tipos de interés medios de China de los últimos años. La tasa media de rendimiento de los activos de los LGFV fue del 1,8% en 2017, pero cayó al 1,3% en 2022. Este es un claro signo de la baja eficiencia de la inversión pública, al menos a nivel local.

Las cicatrices de la pandemia. Cada vez son más los estudios que investigan las cicatrices dejadas por la pandemia o, en otras palabras, sus consecuencias a largo plazo y cómo estas podrían afectar al crecimiento. Este fenómeno es visible cuando los individuos quedan “marcados” por la experiencia negativa del desempleo de corta duración hasta el punto de volverse indiferentes a las perspectivas de empleo. Esto acaba provocando una reducción permanente de la tasa de actividad y de la producción potencial. Los investigadores Andreas Knabe y Steffen Rätzel sugirieron en 2009 que este efecto negativo sobre el bienestar se deriva en gran medida del miedo al desempleo futuro. La escasa seguridad en el empleo para los trabajadores y las desfavorables oportunidades de recolocación para los desempleados son perjudiciales para el bienestar subjetivo. Los investigadores Julian Kozlowski, Laura Veldkamp y Venky Venkateswaran Kozlowski utilizaron en 2020 la palabra “cicatrices” en un contexto más bien macroeconómico. Las marcas o cicatrices son un cambio persistente en las creencias sobre la probabilidad de un acontecimiento extremo y negativo.

Ha habido mucho menos debate sistemático sobre las marcas o cicatrices que la pandemia ha dejado en la economía china. Pero como el país ha aplicado las restricciones pandémicas más tiempo que el resto del mundo, es posible que el efecto cicatrizante esperado sea mayor que en otros lugares. Algunas señales ya son visibles. La tasa de desempleo para la cohorte más joven (16-24 años) aumentó a un récord del 20% en junio de 2022, e incluso más alto en fecha tan reciente como abril de 2023. Esto ha ido acompañado de un aumento considerable de la demanda de empleos en la función pública en 2022 en comparación con los empleos en el sector privado. Esto puede interpretarse como un signo de mayor incertidumbre, indicativo de la búsqueda de seguridad entre las cohortes chinas más jóvenes. Las secuelas de la pandemia también pueden repercutir de manera negativa en la confianza empresarial y, con ella, en la inversión. Ambos efectos podrían acabar sumándose a la presión a la baja sobre la economía. La incertidumbre en el entorno geopolítico no hará sino alimentar esta tendencia.

Incertidumbres geopolíticas. A diferencia de las dos últimas décadas, China se enfrenta a un entorno geopolítico más volátil y, en muchos aspectos, menos favorable. Las tensiones comerciales entre EEUU y China comenzaron con la administración de Donald Trump a principios de 2018, pero pronto pasaron a la contención tecnológica, que ha continuado e incluso se ha reforzado bajo Joe Biden. China se ha convertido así en el mayor objetivo de las medidas de intervención perjudiciales. La mayoría, dirigidas al comercio de bienes con el país.

Desde el estallido de la pandemia, los acontecimientos se han precipitado aún más. En un contexto de escasez de suministros durante los cierres pandémicos, y con los países europeos perdiendo el gas procedente de Rusia tras la invasión de Ucrania, tanto la Unión Europea como EEUU están reevaluando sus dependencias económicas. Importantes tecnologías de vanguardia, como los imanes permanentes utilizados en las turbinas eólicas y las baterías de los vehículos eléctricos, dependen de materias primas procedentes y procesadas principalmente en China. Los riesgos geopolíticos relacionados se pusieron de manifiesto en 2010, cuando Pekín impuso una prohibición a la exportación de varias materias primas utilizadas en coches híbridos, turbinas eólicas y misiles teledirigidos, en el marco de una disputa marítima con Japón. Más recientemente, los dirigentes chinos también han considerado la posibilidad de imponer prohibiciones similares a las exportaciones a EEUU. La excesiva dependencia también se ha visto en la fabricación de tecnologías limpias, sector donde China domina la energía eólica, las baterías para vehículos eléctricos y los paneles solares. Tanto la Ley de Reducción de la Inflación estadounidense como la Ley de Materias Primas Críticas propuesta por la UE pretenden deslocalizar parte de la producción y reducir dicha dependencia.

EEUU ha aplicado un amplio conjunto de políticas destinadas a restringir el acceso de las empresas chinas a tecnologías críticas, entre las que destacan los semiconductores. La escalada más importante se produjo en octubre de 2022, con la aplicación de controles a la exportación de equipos de fabricación de semiconductores a China. Esto se vio reforzado por un acuerdo trilateral sobre restricciones a la exportación entre EEUU, Japón y Países Bajos, ya que estos dos últimos albergan empresas que proporcionan equipos cruciales para la fabricación de chips avanzados. La alianza se formalizó en mayo de 2023, con la Plataforma de Cooperación sobre Coerción Económica lanzada por el G7.

Estos acontecimientos han conducido a una situación en la que el mundo gravita hacia dos ecosistemas tecnológicos independientes, uno centrado en EEUU y otro en China. Ambas potencias intentan construir el mayor bloque de cohesión posible, un proceso que conducirá a una mayor bifurcación tecnológica. Los intentos de diversificación de Occidente y la imposición de controles a la exportación dificultarán el acceso de China a tecnologías críticas, al tiempo que reducirán la influencia geopolítica que ejerce sobre las economías occidentales. Hasta ahora, China ha sido incapaz de reproducir el ecosistema de los chips a nivel nacional, a pesar de sus decididos esfuerzos financieros.

La innovación como oportunidad para evitar la desaceleración. Nuestra previsión de referencia se basa en una proyección lineal de la convergencia de la productividad según la experiencia pasada. Sin embargo, la teoría moderna del crecimiento sostiene que el crecimiento de la productividad es endógeno y depende de la dotación de capital humano y de los esfuerzos de investigación para impulsar la productividad total de los factores (PTF). La PTF ha sido durante mucho tiempo un motor clave del crecimiento chino, pero su tasa de crecimiento ha caído de manera significativa desde la crisis financiera mundial, incluso más que la productividad global. La cuestión crucial para el futuro a medio plazo será si los esfuerzos de innovación de China proporcionan suficiente viento de cola para mitigar la desaceleración estructural de la economía.

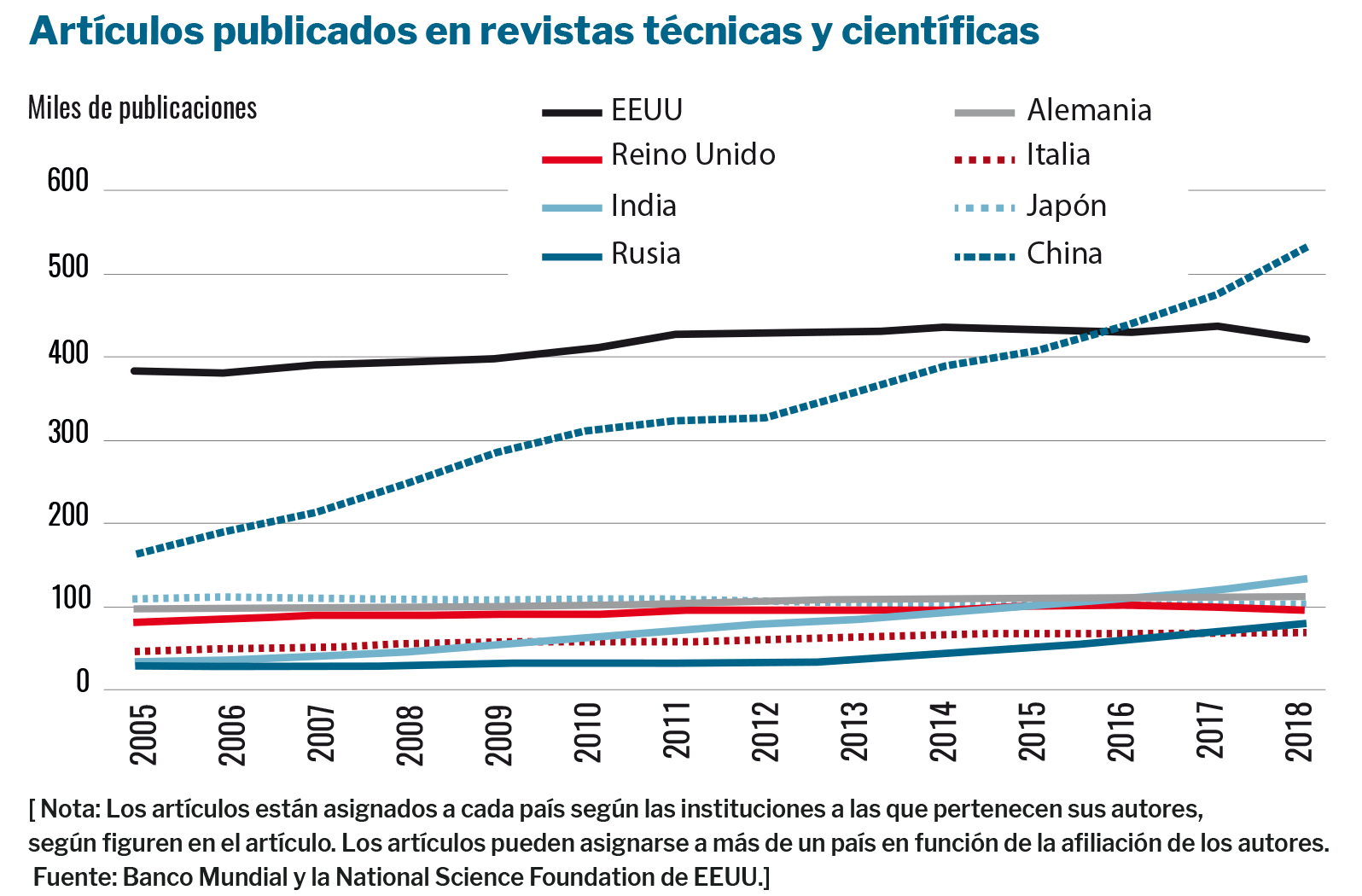

Los dirigentes chinos lo saben y han hecho de la política de innovación su máxima prioridad. Bajo diferentes lemas –“Made in China 2025” o “Desarrollo impulsado por la innovación”–, alcanzar y ampliar la frontera tecnológica en las principales industrias se ha convertido en el objetivo de la política económica. En una panorámica de los avances de China en materia de innovación y su repercusión en el crecimiento, Robin Schindowski y yo misma constatamos que los resultados de China en cuanto al aumento de las aportaciones a la innovación, la I+D y el nivel educativo son claramente favorables, al igual que los resultados intermedios, como el número de patentes y publicaciones científicas.

Sin embargo, proporcionar recursos es una condición necesaria pero no suficiente para impulsar la productividad. Aprovechar al máximo factores como el capital humano y los insumos de I+D requiere una asignación eficiente de los recursos a las empresas más productivas. Loren Brandt, John Litwack, Elitza Alexandrova Mileva, Luhang Wang, Yifan Zhang y Luan Zhao Brandt demostraron en 2020 que las barreras a la entrada y salida del mercado y la canalización de recursos hacia empresas y sectores menos productivos contribuyeron a ralentizar el crecimiento de la PTF del sector manufacturero entre 2008 y 2013.

A este respecto, China se enfrenta a varios obstáculos, muchos de los cuales están relacionados con los factores de incertidumbre comentados anteriormente. En primer lugar, el dinamismo empresarial local se ve sofocado por la excesiva implicación del gobierno en la economía. Las subvenciones y los fondos de capital riesgo se asignan de forma selectiva, a menudo a empresas con conexiones políticas. Las administraciones locales siguen dependiendo de los fondos extrapresupuestarios, incluidos los ingresos por multas y cánones de transferencia de tierras, para rellenar los agujeros presupuestarios. En segundo lugar, la Ley de Ciencia y Chips estadounidense y las posteriores medidas coercitivas han despojado a los innovadores chinos de su tecnología facilitadora más importante, lo que está ralentizando el progreso en áreas importantes como la inteligencia artificial y la computación cuántica. Aunque las empresas chinas puedan abastecerse de semiconductores en terceros países, lo hacen bajo el riesgo cada vez mayor de ser añadidas a la lista del departamento de Comercio estadounidense, que incluye entidades extranjeras sujetas a los requisitos de licencia de EEUU para la exportación o transferencia de artículos específicos. En tercer lugar, el desempleo juvenil y la pandemia podrían generar un desánimo generalizado entre los jóvenes chinos, todos ellos innovadores en potencia.

Futuro incierto

Durante décadas, el crecimiento de China ha sido un éxito en términos económicos. Sin embargo, es probable que continúe la desaceleración que se viene produciendo desde 2012, por razones ajenas a los factores cíclicos relacionados con las restricciones de la pandemia. Sobre la base de la teoría de la convergencia (los países más pobres tienden a disfrutar de mayores tasas de crecimiento que los países más ricos), la tasa de crecimiento de China debería seguir desacelerándose hasta el 2,4% en 2035. A pesar de esta desaceleración, el país debería poder escapar de la trampa de la renta media, ya que su renta per cápita debería superar ampliamente los 20.000 dólares. Sin embargo, parece poco probable que China supere a EEUU en cuanto al tamaño de su PIB medido en dólares. China debería igualar a EEUU en 2035, pero dejará de converger a partir de entonces. Esto significa que ambas economías tendrían aproximadamente el mismo tamaño a partir de 2035.

En este contexto, varios factores inciertos podrían afectar al crecimiento potencial chino. Se ha prestado mucha atención al envejecimiento de la población, pero nuestros cálculos muestran que su impacto en el crecimiento será limitado hasta 2035, en parte gracias a la continua urbanización. Un segundo lastre podría ser la rentabilidad cada vez más baja de los activos, que parece difícil de revertir. Esto es muy cierto para el sector público, que sigue acumulando deuda. Por último, los efectos nocivos de la pandemia no se incluyen en nuestras estimaciones, pero podrían lastrar aún más el crecimiento.

Existe la esperanza de que la innovación pueda elevar la productividad total de los factores, pero aún no hay pruebas que lo demuestren, a pesar de la masiva inversión china en dicho ámbito, como demuestra el rápido aumento de la I+D y el mayor nivel educativo. Un paso más significativo sería que China redujera su aparente mala asignación de los recursos de innovación, igualando las condiciones para las empresas con independencia de su propiedad. Más allá de la mala asignación de recursos, la competencia estratégica entre EEUU y China y la estrategia de contención tecnológica estadounidense es otra señal preocupante para China, que podría ver obstaculizados sus intentos de mitigar la desaceleración estructural mediante una mayor PTF derivada de la innovación. ●