Tu compra:

La geopolítica de la transición energética

Si los países ricos en cobre, aluminio, cobalto, litio y tierras raras consiguen industrializar esos recursos y darles valor agregado, serán quienes más ganarán en la transición energética que ya está en marcha.

En 1919, Lord Curzon, secretario del Foreign Office, comentó, en una frase que hizo célebre, que los aliados habían cabalgado hacia la victoria en la Primera Guerra Mundial “sobre una gran ola de petróleo”. Pero la transición del carbón a los hidrocarburos fue todo menos fácil. En The Prize (2009), Daniel Yergin recuerda el dilema con el que se enfrentó en 1911 Winston Churchill, por entonces primer lord del Almirantazgo, cuando tuvo que decidir si el Imperio británico enfrentaría a Alemania con acorazados propulsados por el carbón de las minas galesas de Newcastle o por el petróleo de la lejana Persia. ¿Por qué Londres pondría la Royal Navy al albur de una fuente de energía tan insegura y remota?

Al final, los imperativos militares inclinaron la decisión británica: los acorazados a petróleo podrían acelerar más y mejor, necesitarían menos hombres para lidiar con el carbón y tendrían más espacio para armas y municiones. En abril de 1912, Churchill optó por lo que llamó un “fateful plunge” o salto del destino: Londres compró una participación mayoritaria en la Anglo-Persian Oil Company, antepasado directo de British Petroleum (BP). Las predicciones de Churchill, por fortuna para los británicos, tardaron en cumplirse: Irán no nacionalizó la industria petrolera hasta 1951.

Un siglo después, la llamada “transición verde” está planteando dilemas similares. El carbón y el petróleo se distinguen de la madera, el gas natural o el hidrógeno por un factor clave: su densidad energética por unidad de volumen y peso. Gracias a que los barriles de crudo pueden transportarse, por ejemplo, del Golfo a Corea del Sur por una fracción del precio spot –el del mercado de origen–, Gwangyang alberga la planta siderúrgica más grande del mundo. Pero a medida que el crecimiento verde sustituya al carbón y el petróleo, ese sistema se hará insostenible. En Project Syndicate, Ricardo Hausmann recuerda que a excepción de la energía nuclear, todas las demás energías verdes –solar, eólica, hidráulica y geotérmica– son muy caras de transportar. Y, sobre todo, están distribuidas de manera muy desigual entre los continentes.

Disparo de salida

En un mundo descarbonizado, las actividades de alto consumo de energía tendrán que volver a estar cerca de lugares específicos, como grandes cuencas hidrográficas, desiertos o zonas volcánicas. Según Bill Gates, para reducir significativamente las emisiones de gases de carbono, se tendrá que electrificar todo lo que se pueda. Ello, a su vez, requerirá más centrales hidroeléctricas y nucleares y extraer del subsuelo cantidades masivas de cobre, aluminio, cobalto, litio y tierras raras, entre otros minerales.

Los altos precios actuales del aluminio y del cobre indican que las alternativas eléctricas tienen su precio. Dos terceras parte del cobalto se extrae de República Democrática del Congo (RDC). Hace poco, ante el Reagan National Defense Forum, la general Laura Richardson, jefa del Comando Sur del Pentágono, advirtió de que si Washington no lo evitaba, China ganaría posiciones en América Latina y el Caribe a una velocidad incluso mayor que en África, recordando que la región concentra el 31% del agua fresca del planeta y que el 60% del litio está en Argentina, Bolivia y Chile.

Según Amos Hochstein, asesor del departamento de Estado de Estados Unidos sobre asuntos de seguridad energética, el acceso a los minerales que se usan para fabricar paneles solares y baterías ion-litio determinará en gran parte el éxito –o fracaso– de la transición verde. En 2017, el Banco Mundial anticipó que el proceso dispararía la demanda mundial de aluminio, cobre, plomo, litio, manganeso, níquel, plata, zinc, indio, molibdeno y neodimio. Los vehículos eléctricos, por ejemplo, requieren litio y cobalto; los híbridos, plomo, y los de hidrógeno, platino. Hacia mediados de siglo, la producción de cobalto y litio deberá ser un 450% mayor que en 2018 para satisfacer la demanda mundial.

Según la Comisión Europea, en 2030 la Unión Europea necesitará 18 veces más litio y cinco veces más cobalto que ahora. En septiembre, Bruselas lanzó un plan público-privado para asegurar el suministro de materias primas vitales, entre otras cosas haciendo que los proyectos mineros sean elegibles para la financiación del Banco Europeo de Inversiones.

Actualmente, China procesa el 72% del cobalto y el 61% del litio. Pero esa situación no es irreversible. Bolivia, Chile y Perú podrían transformar su carbonato de litio en óxidos de litio para fabricar in situ baterías. La rusa Norilsk Nickel ha anunciado, por su parte, inversiones de 15.000 millones de dólares en el próximo lustro. En marzo, Australia invitó a las compañías mineras, propias y extranjeras, a solicitar fondos públicos para sus proyectos.

El problema para el resto del mundo es que China está casi una década por delante. En 2010 ya producía el 95% de tierras raras como el neodimio y el praseodimio, entre otras cosas por sus escasos escrúpulos ecológicos a la hora de explotarlos. Cerca de Ganzhou, sus mineras destruyeron 150 kilómetros cuadrados de bosques para extraerlos.

Deseos y realidades

El último World Energy Outlook de la Agencia Internacional de la Energía subraya que existe un gran desajuste entre las metas del Acuerdo de París y la disponibilidad real de los minerales esenciales para cumplirlas. Un vehículo eléctrico medio necesita seis veces más minerales que uno convencional. Y un parque de turbinas eólicas nueve veces más que una planta eléctrica de gas.

La minería sigue siendo muy controvertida, incluso en países como Perú y Chile, donde es la industria dominante. Los gobiernos de Lima y Santiago quieren aumentar al 70%-80% los impuestos a los beneficios de las mineras.

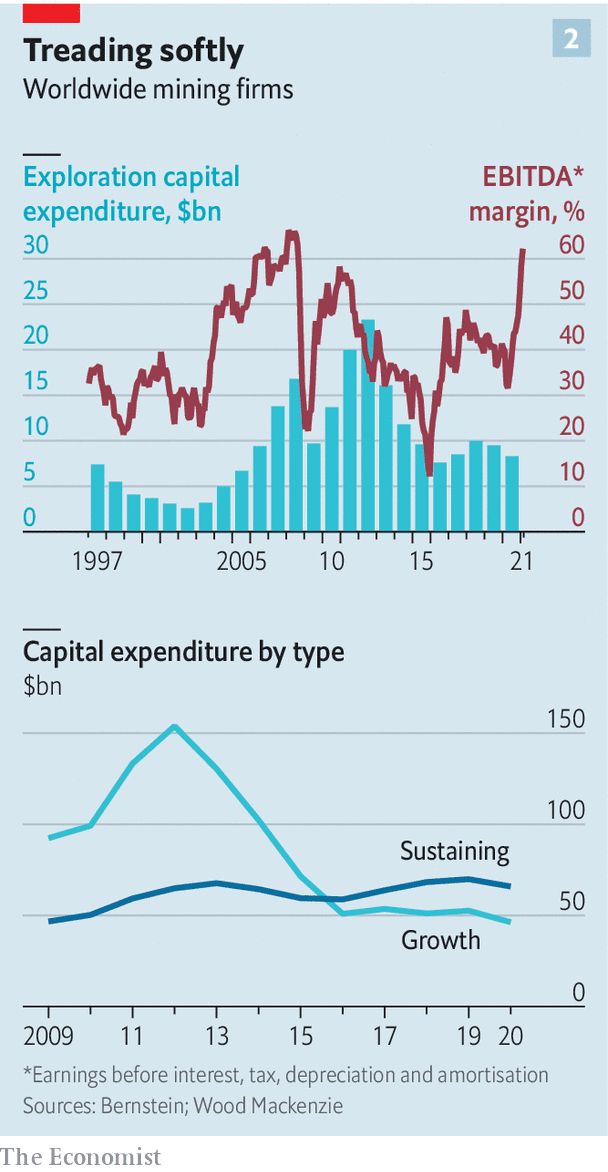

A todo ello se suman la volatilidad de los precios en los mercados internacionales y el largo plazo de maduración de las inversiones. Desde que se descubre una veta hasta que se puede explotar, suelen transcurrir unos 15 años. En 1992, Anglo American compró la mina de cobre peruana de Quellaveco. Solo en 2022 estará a pleno rendimiento, aumentando un 10% la producción cuprífera del país andino.

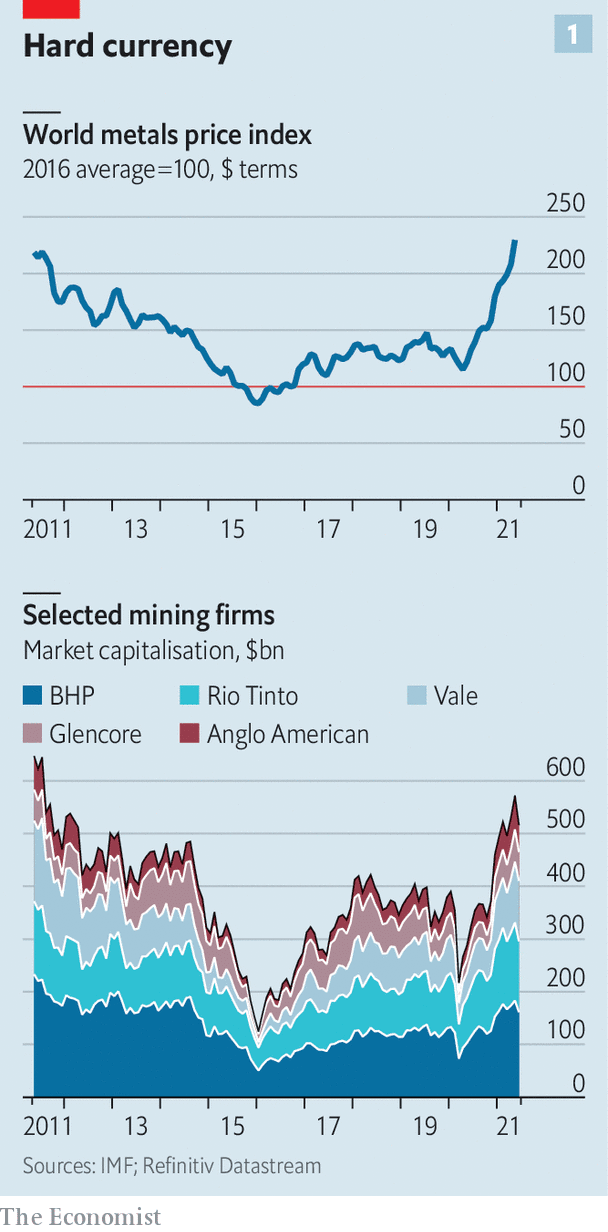

Las inversiones de Anglo American, Glencore, BHP, Rio Tinto y Vale han aumentado desde 2015, pero aun están un 50% por debajo de 2012. El mineral de hierro y los combustibles fósiles representan la mitad de sus ingresos y el 75% de sus beneficios operativos brutos.

Carrera despiadada

En Foreign Affairs, Jason Bordoff y Meghan O’Sullivan anticipan que la reconstrucción del sistema energético global va ser todo menos suave y que se jugará en buena medida en los territorios de los grandes productores de materias primas. India es la potencia dominante en hierro, acero y titanio. Indonesia, Malasia y Filipinas son competitivos en bauxita y níquel, y Brasil también en bauxita y mineral de hierro.

Perú, Chile y Bolivia lo son en litio y cobre, y Suráfrica y Guinea en platino, manganeso, bauxita y cromo. Si pueden industrializar esos recursos y darles valor agregado serán quienes más ganarán en la transición. Kazajstán, por ejemplo, podría utilizar sus reservas de uranio para alimentar los nuevos reactores. A su vez, las tasas récord de irradiación solar que tienen al año pueden convertir a Australia, Mauritania, Namibia y Chile en los mayores productores mundiales de hidrógeno verde.

Todo augura que la competencia será feroz. Un estudio de la Universidad de Princeton estima que incluso si en 2050 EEUU logra la neutralidad de carbono, esto es, emisiones netas cero, utilizará entre 25%-50% más gas y petróleo que hoy. Los tres primeros productores de cobalto y litio representan el 75% de la oferta. Los tres mayores de petróleo –EEUU, Rusia y Arabia Saudí– suponen, en cambio, cada uno el 10% de la producción mundial de crudo.

«El objetivo de China con los minerales es controlar la cadenas de suministro desde la extracción hasta las baterías mismas, una estrategia similar a la de Henry Ford cuando invertía en plantaciones de caucho en Brasil»

En 2020, China invirtió 2.960 millones de dólares en Angola –su principal proveedor de petróleo–, Guinea Ecuatorial, Nigeria, Chad, Sudán, Zambia y RDC, todos ellos con grandes reservas minerales. Tesla, por su parte, cuyos vehículos requieren una media de 4,5 kilos de cobalto, ha firmado acuerdos con Glencore, la minera suiza que extrae cobalto en RDC, para asegurarse los suministros del metal. En estas condiciones, no resulta extraño que el preciado metal, que reduce el calentamiento de las baterías y aumenta su autonomía, se haya convertido en el nuevo “diamante de sangre” por las peligrosas condiciones en las que se extrae.

Según un reportaje de The New York Times, Albert Yuma, presidente de Gécamines, la minera estatal congoleña, podría haber malversado miles de millones de dólares. El Carter Center calcula que solo entre 2011 y 2014 se desvanecieron unos 750 millones de dólares de las arcas de Gécamines.

En 2005, China acordó con el gobierno de Kinshasa que invertiría 6.000 millones de dólares en carreteras, hospitales, vías férreas, universidades y plantas eléctricas a cambio del acceso a sus reservas de 10 millones de toneladas de cobre y 600.000 toneladas de cobalto. En 2016, China Molybdenum compró por 3.800 millones de dólares Tenko Fungurume, una mina de cobalto, a la minera estadounidense Freeport-McMoRan. En 2020, mineras chinas que recibieron 12.000 millones de dólares en créditos de bancos estatales chinos poseían o financiaban 15 de las 19 minas de cobalto de RDC.

El objetivo chino es controlar la cadenas de suministro desde la extracción hasta las baterías mismas, una estrategia similar a la de Henry Ford en los primeros años del siglo pasado, cuando invirtió en plantaciones de caucho en Brasil. En un reciente visita a una planta de General Motors en Detroit, Joe Biden reconoció que EEUU había perdido terreno pero que iba a recuperarlo de modo “espectacular”. En 2020, la Development Finance Corporation adquirió, por primera vez, una participación directa en una compañía privada, invirtiendo 25 millones de dólares en TechMet, una firma cuyos proyectos incluyen minas de cobalto y níquel el Brasil.

Estimados amigos,

Si bien es cierto que las materias primas necesarias para el lanzamiento de una nueva era de cambio de la energía basada en los hidrocarburos por otra más limpia, basada en ciertos minerales y tierras raras, se necesita la presencia de los Gobiernos y países productores como el Perú, Bolivia, Chile, entre otros, es necesario hacer un trabajo de concientización de la importancia de este nuevo cambio entre la población nativa de estos países, su participación informada y el entendimiento de sus beneficios para todos, no solo para una élite, porque la presencia marginal de los campesinos, dueños de las tierras, o mantenida así por intereses privados que nunca aportaron a un desarrollo sustentable de los pueblos indígenas, que dejaba muy poca inversión para el desarrollo de sus pueblos, solo corrupción, más prostitución y al final mayor pobreza y desengaño de esta gente, ante el olvido de sus autoridades, no hacer nada por promover también una convivencia de la minería con el agro y el desarrollo del agro sustentable de estos pueblos abandonados, pues va generar, lo que pasa hasta ahora, que los pueblos indígenas van rechazar cualquier tipo de desarrollo de proyectos energéticos o mineros, ya que solo van entender que van servir para su explotación irracional o la contaminación de sus aguas para sus tierras o para la vida en general, sin dejar nada de desarrollo o esperanza de una sociedad cada vez más equitativa, democrática y participativa, sino solo el regalo del gobierno de bonos o dinero para paliar situaciones de coyuntura, sequías, inundaciones, un poco de pan y poco desarrollo, solo enriquecimiento de las ciudades urbanas, más corrupción y matanzas de personas cuando estos pueblos se rebelan y exigen igualdad en las oportunidades y en el manejo de sus tierras, que sean actores y receptores también de los beneficios de las riquezas que se explotan en sus tierras.

Ejemplos hay de sobra, hay ciudades enteras que ahora son sombras donde solo viven ancianos, grandes minas de capitales extranjeros, que se llevaron los minerales, Ejm. Las Minas de Ticapampa, solo han dejado inmensos socavones en los cerros, con residuos de tierras procesadas contaminadas, al costado del Rio Santa, en el Callejón de Huaylas, donde esta el Huascarán, cuando hay lluvias esas tierras se van al rio y contaminan ese río, ya no hay peces y hace más de 60 años que viene contaminando pero nadie le importa, nadie se preocupa por atender esta situación. A nadie le interesa, la gente se fue, los muchachos hijos de los antiguos mineros se fueron a otras ciudades, esa gran ciudad agoniza, y seguirá agonizando hasta morir. Algo parecido está pasando en Cerro de Pasco, cerros y cerros ahora solo están quedando inmensos y monstruosos huecos profundos, el pueblo ya fue varias veces transportado hacia otras zonas, su gente no espera nada, solo hay resentimiento, solo se ven como explotadores y explotados, por eso estos campesinos cuando hay una protesta, bajan a las ciudades destruyen lo que representa ese tipo de sociedad con odio y rencor, claro entonces el gobierno y los militares que entran a matar, dicen son terroristas, ahora mismo hace unos días han muerto ya 30 campesinos, acaso ha renunciado por ese motivo alguna autoridad. La barbaridad de decir de algunos congresistas en el congreso, que son comunistas, terroristas, que los arrasen, que sigan las fuerzas armadas ahí y que maten a los terrucos, acaso eso no genera rencor y odio de esa gente, en vez de llamarlos al diálogo y al entendimiento para un buen gobierno. En eso estamos, disculpen, pero creo que también hay que pensar en este tipo de sociedades y en un buen gobierno, considerarlos, para tener su apoyo para hacer de este cambio de la matriz energética en el mundo democrático sea exitoso.