Tu compra:

#DataméricaGlobal: América Latina sigue perdiendo presencia económica

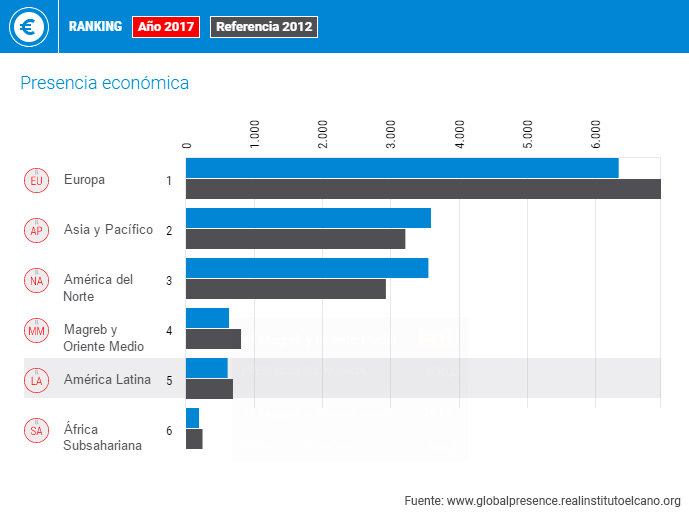

América Latina reduce su presencia económica hacia el resto del mundo, según datos del Índice Elcano de Presencia Global. De esta manera, en 2017 se mantuvo la tendencia de disminución de la presencia económica de la región iniciada en 2013, con una reducción de casi 100 puntos desde entonces. Por ello, América Latina continúa en el quinto lugar del ranking regional de presencia económica, superando tan solo a África Subsahariana.

Evidentemente, esta evolución de la presencia económica latinoamericana responde a la dependencia de la región de la evolución de los precios internacionales de productos primarios y energéticos, dada su tradicional inserción externa primario exportadora -las exportaciones de bienes primarios aportaron en 2017 el 11,9% de la presencia global latinoamericana, una cuota muy superior a la del resto de regiones (África Subsahariana, 4,8%; Magreb y Oriente Medio, 4,7%)-. No obstante, se pueden apreciar varias tendencias relevantes.

Por una parte, destaca la disminución de los indicadores de energía y bienes primarios, que han perdido importancia en los últimos años, aunque con comportamientos relativamente diferenciados incluso entre estos dos indicadores claves para la región. La caída de las exportaciones de productos primarios experimenta un freno con respecto a los años previos, dado que el mercado global de algunas materias primas experimentó el año pasado un ligero repunte. En cuanto a la energía, continúa su pérdida de peso en la proyección exterior latinoamericana, representando en 2017 solo el 2,9% de su presencia global, cuando en 2012 aportaba el 8,7% de la misma.

El único componente de la presencia económica de América Latina que creció en 2017 fue el indicador de inversión, que aporta un 16,1% de la presencia global de la región. El indicador, que entre 2013 y 2015 experimentó una fuerte reducción, ha revertido esta tendencia desde entonces. Pero este paulatino aumento de la inversión latinoamericana en el mundo no puede compensar las pérdidas comentadas anteriormente, a lo que se añade el descenso en el último año de las exportaciones de manufacturas y servicios, que desde 2010 habían mantenido una tendencia creciente. Por lo tanto, podemos decir que la inserción primario-exportadora, a pesar de ser una de las principales características de la presencia económica de América Latina, no es su único punto de proyección económica, aunque sí lo suficientemente relevante como para condicionar la evolución de la dimensión económica de la región.

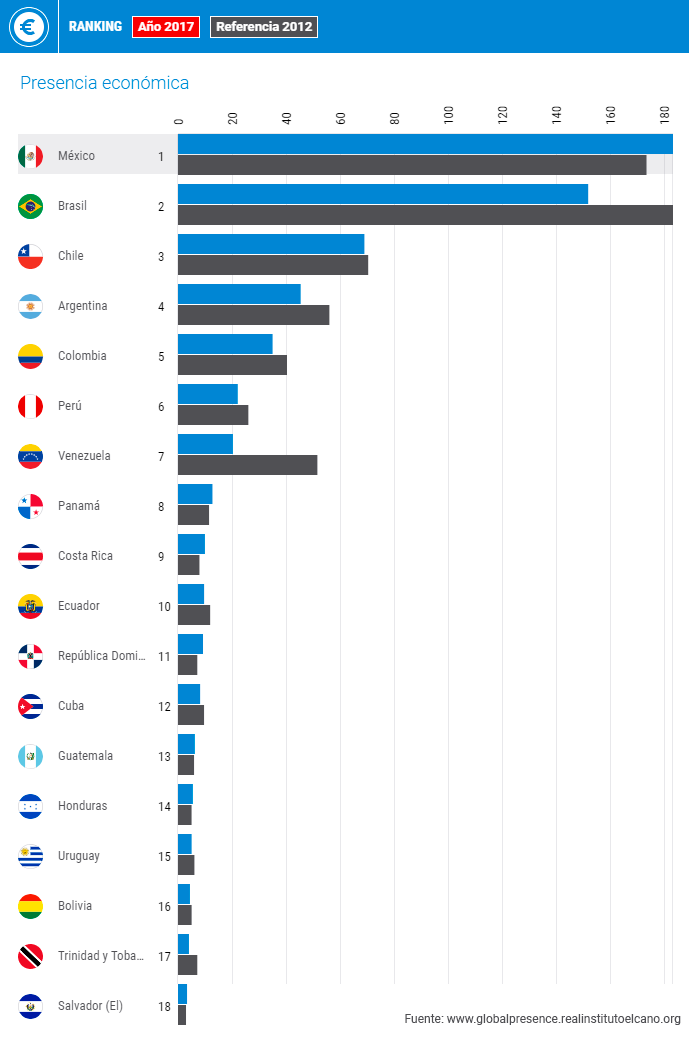

Evidentemente esta tendencia agregada es matizable según el país que analicemos. En primer lugar, al atender a la clasificación de los distintos países latinoamericanos, se aprecia la fuerte concentración en dos países, México y Brasil suponen más del 55% de la proyección económica de América Latina hacia el resto del mundo. De este modo, lo que ocurre en estos países condiciona notablemente los resultados de la región en su conjunto. México, que había mantenido el ritmo de crecimiento a pesar de la crisis mundial, pierde presencia económica el último año, mientras que Brasil, segundo puesto de la región, mantiene una tendencia de pérdida de la misma desde 2013.

Gráfico 1. Ranking de presencia económica de países latinoamericanos

Fuente: Índice Elcano de Presencia Global

Los dos gigantes regionales presentan, sin embargo, perfiles de proyección económica diferenciados. México mantiene un perfil exportador fundamentalmente manufacturero (36,1% de su presencia global en 2017), determinado por su pertenencia al NAFTA, mientras que en Brasil tiene más relevancia las exportaciones de bienes primarios (16,5% de su presencia global en 2017). Además, ambas economías comparten un rasgo que caracteriza su liderazgo en términos de proyección económica regional, el elevado registro en stock de inversión en el exterior. Brasil ha liderado los flujos inversores latinoamericanos en la última década, mientras que México es el país donde mayor número de empresas translatinas tienen ubicada su sede.

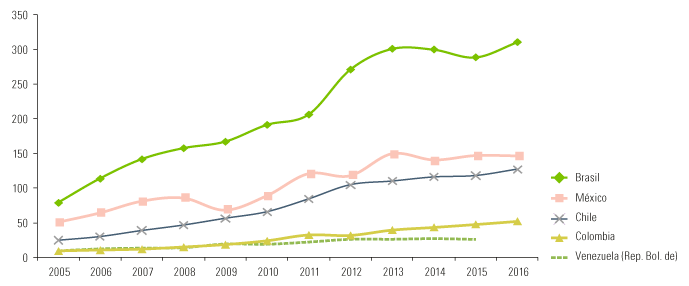

Pero las tensiones recientes en la economía mundial, junto con la propia caída de los precios de las materias primas, han ralentizado en los últimos años la evolución de la inversión exterior de los países de la región. Hay que tener en consideración que muchas de estas empresas translatinas tienen relación directa con sectores primarios (como grupo México o la brasileña Vale) o del petrolero (como Pemex o Petrobras). No obstante, como señala la CEPAL, “el contexto externo fue más favorable en 2017, con un mayor dinamismo de la economía mundial y una mejora en los precios de las materias primas”, y aunque este escenario no se ha reflejado aún en una nueva expansión de las inversiones en el exterior si parece que se frena la caída de años previos.

Gráfico 2. Inversión extranjera en el exterior, 2005-2016 (miles de millones de dólares)

Fuente: CEPAL

Tras los dos líderes regionales, en el ranking de presencia económica encontramos, en segundo lugar, un grupo de países con menor registro de presencia económica, aunque claramente diferenciados del resto de vecinos regionales. En este grupo se encuentran Chile, Argentina y Colombia, que también pierden presencia económica en estos años, a los que se podrían añadir Perú y Venezuela. Todas ellas comparten que un elevado peso de su proyección económica se apoya o bien en las exportaciones de productos primarios o bien en las exportaciones energéticas, y por tanto comparten también esa mayor vulnerabilidad a la evolución de los precios internacionales. Y todas ellas comparten también, a excepción de Perú, una relativa importancia del stock de inversión exterior y de manera notable en el caso chileno. De hecho, Chile, junto con Brasil y México, canalizaron el 82% de la IED originada en la región entre 2010 y 2016. El descenso de presencia económica venezolano es sin duda descenso más llamativo, con perspectivas de mantenerse, y el de mayor magnitud registrado en la región en términos relativos (es decir, respecto a su propio registro de presencia años atrás; entre 2013 y 2017 su presencia económica ha caído un 62%), aunque no el descenso mayor en valor absoluto, siendo superado por la pérdida de presencia económica de Brasil.

El resto de países latinoamericanos mantienen bajos registros y la misma tendencia descendiente que sus vecinos regionales. La excepción son Costa Rica y República Dominicana, que son los únicos países de la región cuya presencia económica aumenta, y muy levemente, respecto al año anterior. Pero ello responde a un perfil de inserción económica diferente a los comentados previamente, con un mayor grado de desarrollo del sector turístico y, en consecuencia, mayor peso de las exportaciones de servicios en su proyección económica hacia el resto del mundo.