Tu compra:

-

×

Tres años de reformas en Rusia

1 × 4.00€

Tres años de reformas en Rusia

1 × 4.00€ -

×

Invierno 1993-1994 - Digital

1 × 10.00€

Invierno 1993-1994 - Digital

1 × 10.00€

Subtotal: 14.00€

Tres años de reformas en Rusia

1 × 4.00€ Invierno 1993-1994 - Digital

1 × 10.00€

Tres años de reformas en Rusia

1 × 4.00€ Invierno 1993-1994 - Digital

1 × 10.00€ Subtotal: 14.00€

Los precios récord del gas en Europa, por encima de los 1.000 dólares por 1.000 metros cúbicos desde principios de octubre, han suscitado opiniones encontradas sobre el futuro de la relación energética entre Rusia y la Unión Europea. Algunos políticos de la UE exigen que se investigue si Gazprom está manipulando el mercado, limitando de manera deliberada los suministros, mientras que otros piden que Moscú aumente las exportaciones de gas a Europa lo antes posible.

A principios de octubre, el presidente ruso, Vladímir Putin, pidió a los participantes de una reunión dedicada al desarrollo de la industria energética rusa que presentaran sus propuestas sobre lo que podría hacerse para estabilizar el mercado energético mundial, lo que calmó un poco los mercados. En la Semana Rusa de la Energía de mediados de mes, Putin reiteró la voluntad de Rusia de ayudar a la UE a superar la crisis energética, e instó a eliminar las barreras administrativas al gasoducto Nord Stream 2, cuya puesta en marcha, según Putin, aliviaría la tensión en el mercado energético europeo. Pero tras una pequeña bajada, los precios volvieron a subir: parece que las intervenciones verbales no son suficientes. Lo que se necesita es un aumento del suministro de gas, pero ¿cuánto gas adicional se necesita para estabilizar el mercado? ¿Serán Rusia y otros proveedores capaces de proporcionarlo?

En la actualidad, las instalaciones de almacenamiento subterráneo de la UE contienen 87.200 millones de metros cúbicos de gas, lo que supone un 78% de la capacidad de llenado. En los últimos cinco años, el nivel medio de llenado en esta época del año ha rondado el 90%, lo que significa que harían falta unos 13.000 millones de metros cúbicos más para alcanzar los niveles habituales. Teniendo en cuenta las posibles fluctuaciones de la demanda y de las temperaturas invernales en los países de la UE, se necesitarían entre 10.000 y 15.000 millones de metros cúbicos más para capear el invierno con seguridad. No es tanto: alrededor del 2-3% del consumo anual de la UE. El problema es que ahora mismo todo el mercado mundial está bajo presión y es poco probable que pueda proporcionar esos volúmenes en un futuro próximo.

«La UE necesita entre 10.000 y 15.000 millones de metros cúbicos más para capear el invierno con seguridad; el mercado mundial es poco probable que pueda proporcionarlos»

El mercado del gas natural licuado (GNL) es global gracias a que el gas licuado es fácil de transportar. Por ello, un aumento drástico de la demanda en una parte del mundo aumenta los precios y reduce la disponibilidad de GNL en otras zonas. Esto es justo lo que estamos viendo en los últimos meses. El aumento de la demanda de gas en Asia, sobre todo en China, hizo que los principales proveedores ajustaran la orientación de sus entregas a Asia, lo que provocó la caída de las exportaciones a la UE. Las plantas de licuefacción de gas natural suelen funcionar casi a plena capacidad, por lo que no pueden realizar aumentos repentinos del suministro a corto plazo.

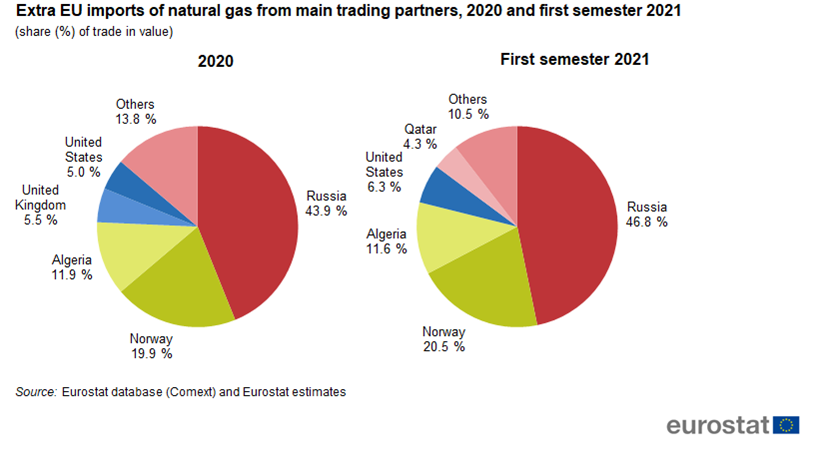

En cuanto al gas por gasoducto, los principales proveedores de Europa son Rusia, Noruega y Argelia. El gobierno noruego dijo que permitiría un aumento de 2.000 millones de metros cúbicos en los volúmenes de exportación a partir del 1 de octubre, pero que ese aumento se producirá en los próximos 12 meses. En los últimos meses, las entregas de gas de Noruega al continente y a Reino Unido han disminuido. Argelia, por su parte, ha aumentado la cantidad de gas que bombea a Italia desde finales de septiembre, pero no lo suficiente como para repercutir en el mercado de la UE.

Dadas las circunstancias, Rusia –que suministra a Europa alrededor del 35% de todo su gas, lo que la convierte en el mayor proveedor– sigue siendo el único proveedor que podría influir en la situación del mercado.

Sin embargo, existen dudas sobre si el gigante energético controlado por el Estado, Gazprom, y otros productores de gas rusos pueden aumentar de manera rápida y significativa los volúmenes de suministro. Gazprom extrae la mayor parte de su gas de los grandes yacimientos de la zona Nadym-Pur-Tazovsky en el distrito autónomo de Yamalia-Nenetsia, como los de Urengói, Yamburg y Zapolyarnoye. La empresa no publica datos oficiales sobre los volúmenes de producción de cada uno de los yacimientos, pero, en general, la producción ha ido disminuyendo de forma constante: alrededor de un 20% en los últimos 10 años.

Para compensar esta reducción, en 2012 se puso en marcha el gran yacimiento de gas de Bovanenkovo, en la península de Yamal. En 2020, la producción alcanzó los 99.000 millones de metros cúbicos. El siguiente gran yacimiento de Yamal –Kharasavey– empezará a producir gas en 2023.

El presidente de Gazprom, Alexéi Miller, dijo a principios de este año que la empresa tenía una capacidad de producción adicional de casi 100.000 millones de metros cúbicos de gas. Así, si en 2020 el volumen total de producción de la empresa era de 452.000 millones de metros cúbicos, la capacidad actual puede estimarse en 550.000 millones de metros cúbicos.

En los primeros nueve meses de 2021, Rusia produjo 60.000 millones de metros cúbicos más de gas que en el mismo periodo de 2020. No será fácil aumentar más la producción en breve, sobre todo durante los meses de invierno, cuando ya está al máximo para satisfacer la demanda estacional.

«Gazprom ya se ha topado con un muro de producción, como indican los bajos niveles de suministro de gas en sus propias instalaciones de almacenamiento europeas»

La confirmación indirecta de que Gazprom ya se ha topado con un muro de producción es el bajo nivel de suministro de gas en sus propias instalaciones de almacenamiento europeas. El almacén subterráneo de Haidach, en Austria, por ejemplo, solo estaba lleno al 2,14% el 20 de octubre, mientras que el de Rehden, en Alemania, estaba al 9,45%. Por supuesto, Gazprom tiene margen de maniobra, y la empresa podría intentar satisfacer la demanda europea enviando gas desde sus instalaciones de almacenamiento rusas, pero tener niveles tan bajos de almacenamiento en Europa no está exento de riesgos, incluso para la propia Gazprom.

Este año, los suministros de Gazprom al mercado doméstico también han crecido de manera significativa: un 20% en comparación con el año pasado (y un 7% en comparación con 2019). Este crecimiento de la demanda en el hogar se debe en gran medida al aumento del consumo de electricidad, que creció entre un 6% y un 7% en los últimos meses. Dado que la electricidad se genera mediante centrales de cogeneración, eso se traduce en una demanda adicional de gas.

Gazprom también necesita llenar sus instalaciones de almacenamiento rusas. Durante la temporada de calefacción de 2020-21, salieron de los almacenes rusos 61.000 millones de metros cúbicos de gas: esto es bastante más que los 30.000-40.000 millones habituales. Ese gas tuvo que ser sustituido antes de la nueva temporada de calefacción.

Con toda probabilidad, Gazprom podría aumentar el suministro de gas a Europa en cierta medida, incluso utilizando las reservas de sus instalaciones rusas. Aun así, no dispone de recursos ilimitados, y no es probable que sea suficiente para suministrar a Europa entre 10.000 y 15.000 millones de metros cúbicos más antes de que acabe el año.

«Empresas independientes como Novatek y Rosneft no pueden acceder con rapidez al mercado europeo porque Gazprom tiene el monopolio de la exportación de gas por gasoducto»

Gazprom no es el único productor de gas de Rusia, por supuesto. Empresas independientes como Novatek y Rosneft representan alrededor de un tercio de la producción total de gas rusa. Sin embargo, no pueden acceder con rapidez al mercado europeo porque Gazprom tiene el monopolio de la exportación de gas por gasoducto. Los cambios en la ley aprobados en 2013 permitieron a otras empresas rusas exportar GNL, pero solo si ya tenían una licencia para la construcción de plantas de licuefacción de gas. El único beneficiario de esas modificaciones fue Novatek.

Este sistema de “canal de exportación unificado”, como suele llamarse, se estableció para que el gas ruso fuera más competitivo en el importantísimo mercado europeo. Los productores independientes han propuesto en repetidas ocasiones cambiar el sistema en los últimos años, sin éxito. Incluso si Gazprom perdiera el monopolio de las exportaciones, esos otros productores tendrían una capacidad muy limitada para aumentar de manera notable su producción a corto plazo: Novatek utiliza cualquier nuevo yacimiento como base de recursos para sus propias plantas de GNL, y aunque el gigante del petróleo y el gas Rosneft tiene ambiciosos planes para desarrollar su rama de gas, ha visto caer la producción de forma constante desde 2017.

Europa no tiene muchas opciones para aumentar sus suministros de gas en un futuro próximo. Es obvio que la principal fuente de gas adicional será Rusia. Sin embargo, la producción actual de Gazprom está ya cerca de su capacidad máxima y, en conjunto, es poco probable que la compañía sea capaz de cubrir el déficit en Europa por sí sola. Como los productores independientes tampoco pueden aumentar la producción con tanta rapidez, los precios del gas en Europa seguirán siendo altos este invierno.

Artículo publicado en inglés en la web del Centro Carnegie de Moscú.