Tu compra:

AFKAR-IDEAS > NÚMERO 66

Cambios geo-energéticos en el Mediterráneo occidental

En el mercado del gas, la guerra en Ucrania va a cambiar las actuales alianzas energéticas y provocar la dualización en la forma de pertenencia de algunos actores a los nuevos espacios geo-energéticos.

En el ámbito del Mediterráneo, especialmente el occidental, es muy probable que una de las consecuencias de la situación creada por la guerra en Ucrania sea la transformación de su espacio geo-energético, que implicará la transformación de las actuales alianzas energéticas. Esta es una transformación que, a escala global, ya se venía gestando, pero el foco puesto en el gas de Argelia como posible sustituto al actual suministro ruso hacia Europa, está ayudando a esclarecerla.

Diferencias entre el espacio geo-energético petrolero y el gasístico

Un espacio geo-energético viene definido por los flujos y las relaciones energéticas que se dan en él, entre los actores energéticos –Estados, gobiernos y empresas–, así como por la estructura institucional o de gobernanza de la que estos se dotan para establecer las “reglas del juego” energético.

Así, por ejemplo, si nos referimos al petróleo, desde los años setenta, los principales territorios exportadores del Mediterráneo occidental –Argelia y Libia– han pertenecido a un espacio geo-energético geográficamente más extenso que el del flujo de sus exportaciones hacia Europa, pues las decisiones sobre cuántos barriles exportar, a quién venderlos, en qué condiciones y a qué precio, no estaban sujetas ni a una lógica bilateral (por ejemplo Argelia–España) ni regional (los países de las orillas sur y norte del Mediterráneo), sino a la lógica multilateral de las cuotas de la Organización de Países Exportadores de Petróleo (OPEP), en el marco de sus relaciones con las compañías y gobiernos de los países consumidores de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) agrupados en la Agencia Internacional de la Energía (AIE).

De ahí que el espacio geo-petrolero de Argelia y Libia no fuera el del Mediterráneo. Era el delimitado por los flujos y relaciones petroleras que se daban en un espacio geográfico amplio, entre Oriente Medio (de ahí que se creara la región MENA) y los países occidentales, con su apéndice en el sudeste asiático. En este espacio se creó un mercado internacional unificado de petróleo, nutrido por una gran piscina (great pool) de petróleo crudo, a la que países como Argelia y Libia decantaban sus producciones, y cuya venta se negociaba a un precio internacional, fijado en el Atlántico (el del crudo Brent).

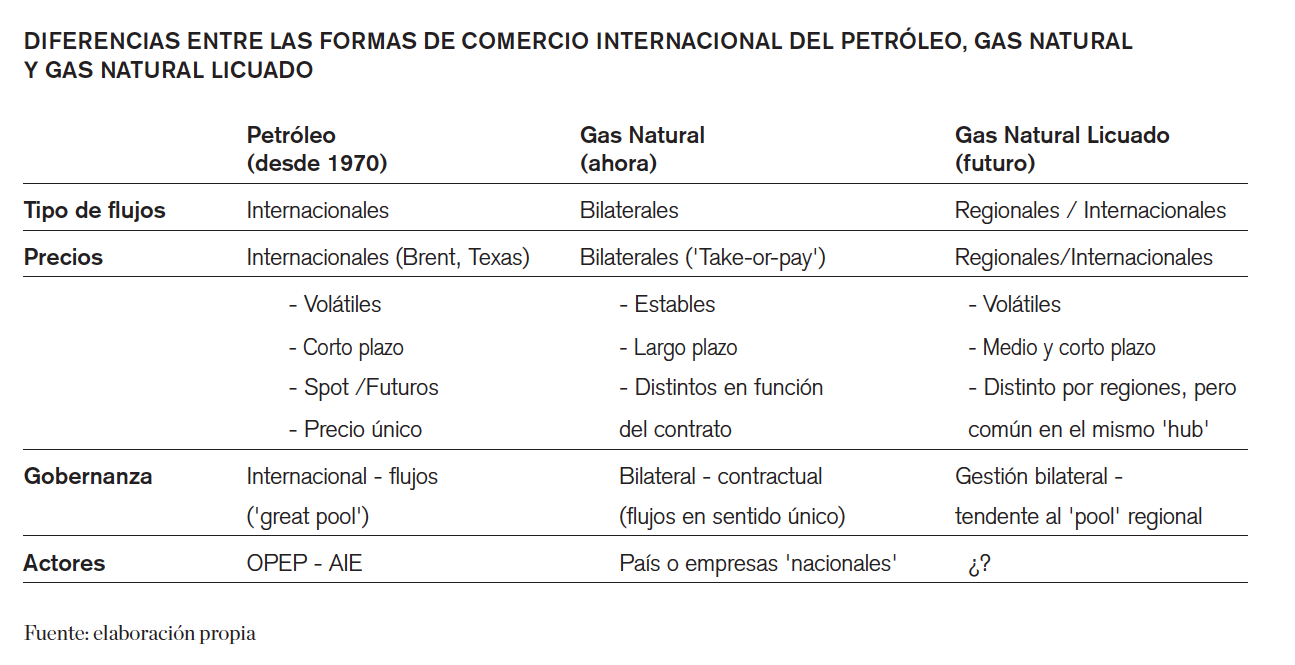

Para el gas, como se deriva de la información de la tabla, esta situación era totalmente distinta, pues hasta la fecha, el grueso de las relaciones gasísticas era bilateral. Por ello, se podía hablar de unas relaciones energéticas mediterráneas que, aunque no conformaban un único espacio geo-gasístico, pues eran la suma de las relaciones bilaterales de Italia, España y Francia con Argelia, tenían un fuerte componente regional.

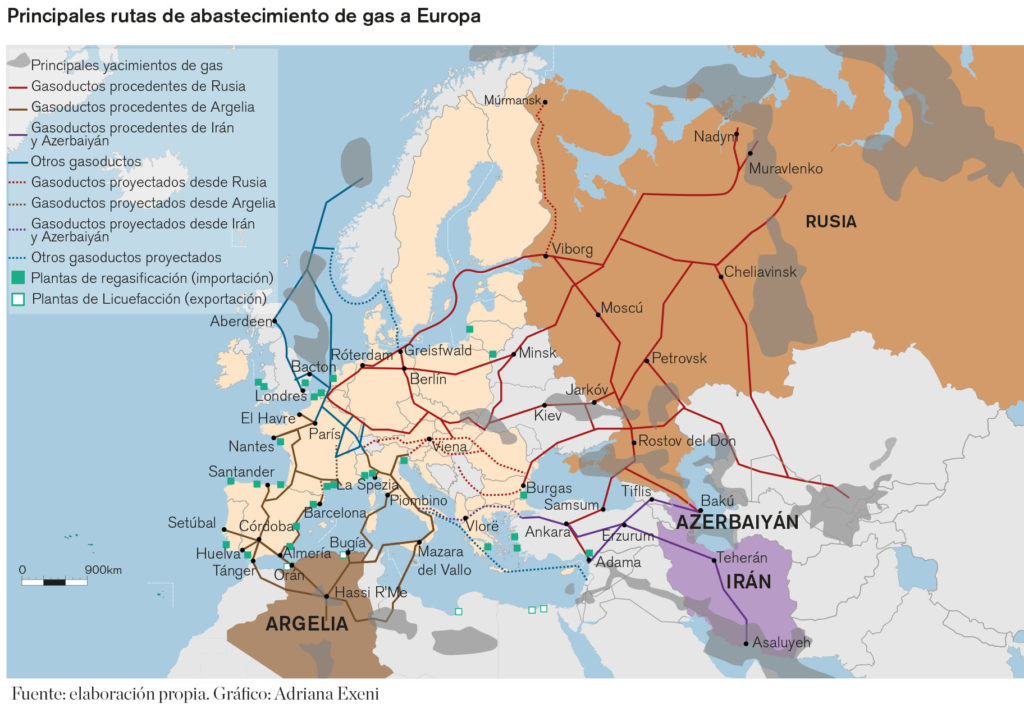

En el Mediterráneo occidental, nos encontrábamos con unas relaciones que se articulaban en torno al gas exportado desde Argelia, hacia Italia, España y Francia, pero cuyos flujos y precios se fijaban bilateralmente por actores regionales (Sonatrach, Naturgy, ENI…) y, fundamentalmente, salvo alguna pequeña interconexión hacia Portugal, Francia o Alemania, el gas que se comercializaba en la región se utilizaba en la misma. Ello incluye, como se puede observar en el mapa, el gas que se quedaba en Marruecos y Túnez, como territorios de tránsito de los gasoductos que conectan los yacimientos de gas en Argelia con los usuarios finales en Europa: el gasoducto Magreb–Europa (Duran Farell), en el primer caso, y el gasoducto TransMed (Enrico Mattei), en el segundo.

Otros casos interesantes son Turquía, cuyo territorio, por ser lugar de tránsito del gas proveniente de la extinta Unión Soviética, podría haberse convertido en núcleo de un espacio geo-energético paneuropeo mucho más amplio (A. Mañé, “European energy security: Towards the creation of the geo-energy space”, Energy Policy, Volumen 34, nº18, diciembre de 2006); y, Libia, que pasó de ser el primer suministrador de Gas Natural Licuado (GNL) a la península Ibérica en 1969, a ser prácticamente irrelevante en el comercio mediterráneo del gas.

La transformación del comercio internacional del gas: el camino hacia su petrolización

En los últimos años se han producido cambios significativos en el contenido y la forma del comercio mundial del gas. El aspecto más llamativo es el cambio en el tipo de producto que se comercializa, al tiempo que aumenta el volumen total de gas intercambiado.

En el año 2000, fluían por el mundo 527 millones de metros cúbicos (bcm) de gas, mientras que, 20 años después, esta cifra prácticamente se había duplicado. Lo más significativo es el poco crecimiento del peso del gas natural (GN), frente al fuerte crecimiento del mercado de gas natural licuado (GNL), cuyo volumen se ha más que duplicado en dos décadas, hasta superar al de GN.

Esta evolución, además, apunta hacia dos cuestiones. La primera es el peso creciente que el gas tiene en el mix energético de algunas de las principales economías del mundo. Y la segunda, su contrapartida, es la diversificación geográfica en el origen de las compras por la entrada de nuevos exportadores de GNL.

De un mercado exportador que, hasta inicios del siglo XXI, estaba dominado por el GNL de tres países –Argelia, Indonesia y Malasia– se ha pasado a uno más diversificado, con dos grandes exportadores, Catar y Australia. Aunque en los últimos años, también de forma muy significativa, especialmente para el mercado europeo e ibérico, han aparecido dos nuevos exportadores –podríamos decir que– geopolíticamente muy relevantes: Estados Unidos y Rusia.

Así, siguiendo la pauta marcada en la tabla, parece que se ha iniciado el camino hacia la internacionalización del mercado de gas, pues al ser creciente el comercio de GNL (un gas que se transforma en un líquido en origen, para ser regasificado en el destino, después de su desplazamiento por mar, a borde de un buque metanero), en relación con el GN, su forma de comercialización cambia. De hecho, el peso creciente del GNL ya está transformando la forma de contratación del gas, pues en los últimos años se ha tendido a la compra en los hubs de contratación regional o internacional (USA-Henry Hub, Britain’s National Balancing Point-NBP, Dutch Title Transfer Facility-TTF), en los que diariamente se compra y se vende GNL. Ello ha ocasionado que, ya en 2021, el 40% del comercio mundial del GNL fuera el resultado de contratos al contado o a corto plazo, como destaca el Annual Report 2021 del International Group of Liquefied Natural Gas Importers.

Esta es una de las razones por las que el mercado del gas, tradicionalmente muy estable, tiende cada vez más a ser volátil. Al mismo tiempo, este mercado se va ampliando geográficamente, pues cualquier economía del mundo con infraestructuras de regasificación en su territorio, puede acudir al hub a adquirir gas, sin necesidad de relaciones bilaterales o contratos previos.

Esta realidad –aunque hoy todavía el mercado esté regionalmente segmentado– apunta hacia la internacionalización del mercado del gas (tercera columna de la tabla). A este fenómeno lo denominaremos la petrolización del gas, pues al igual que hoy en día, crudo de origen geográfico diverso nutre una great pool del petróleo –el “depósito” unificado de todo el crudo que se comercializa internacionalmente–, cuya compra y venta se negocia a precios internacionales como el Brent del Mar del Norte, el GNL podría alimentar una “piscina” que se negociara para todos los compradores del mundo a los precios internacionales del hub.

Si esta tendencia se consolidara, se podría esperar un comportamiento del gas similar al descrito para el petróleo, pero todavía es pronto para saber cuál será la arquitectura institucional (Estructura de Gobernanza Internacional) del futuro mercado del GNL. Sin embargo, todo apunta a que con el desenlace de la guerra en Ucrania y del conflicto argelo-saharaui-marroquí –conflictos no comparables en impacto global, pero ninguno en sí mismo ocasionado por causas energéticas– saldrán los elementos, y jugadores, de esta nueva arquitectura.

¿Qué muestra el foco que la guerra en Ucrania ha puesto en el Mediterráneo occidental?

Desde que el ejército ruso invadió Ucrania el 24 de febrero de 2022, el debate en torno al gas –y a las cuestiones energéticas en general– ha cambiado.

Hasta entonces, el debate, al menos en Europa, giraba en torno a la transición energética y al papel que el gas, como tecnología de transición hacia el hidrógeno, podía desempeñar. Hoy, se habla menos de transición y más de sustitución.

Aunque ambos debates atañen a los países del Mediterráneo, ha sido sobre todo la idea de buscar sustitutos para el gas que fluía desde Rusia hacia Europa, la que ha puesto el foco en Argelia como principal productor y exportador de gas del Mediterráneo occidental; y como tercer suministrador de GN a la Unión Europea, por detrás de Rusia y Noruega.

A día de hoy, esta cuestión relativa a la sustitución se centra fundamentalmente en dos ámbitos. En el cuantitativo, se trata de responder a una pregunta: ¿tiene Argelia capacidad para suministrar a Europa lo que se dejará de comprar a Rusia? La respuesta es que, en las condiciones actuales, no.

Teniendo en cuenta el histórico de la producción de gas en Argelia, donde difícilmente se ha superado los 100 bcm, vistas las necesidades de un consumo interno creciente, que ya utiliza para fines domésticos cerca del 50% de esta producción, y los compromisos ya adquiridos para la exportación –casi el 50% restante–, es difícil imaginar que Argelia pueda aumentar sus exportaciones más allá de un 2% o 3% de su producción actual.

Hay dos escenarios en los que sería posible aumentar significativamente la producción y, por tanto, la exportación, pero ambos requerirían estrategias e inversiones a largo plazo. El primero implicaría la explotación de las cuantiosas reservas de gas de esquisto (se estima que entre las terceras y las cuartas del mundo) que se encuentran en el Sur de Argelia. Sin embargo, esta opción no parece ni ambiental, ni social ni políticamente sostenible (Mañé, Thieux y Larramendi, Argelia en transición hacia una segunda república, Icaria / IEMed, Barcelona 2019).

El segundo escenario, del que ya se empieza a hablar, sería sustituir el gas que se emplea para uso interno en Argelia por energía generada a partir de fuentes renovables. Ello parece formar parte del acuerdo bilateral que Argelia e Italia firmaron en abril.

Aunque España parecía muy bien posicionada para convertirse en uno de los ‘hubs’ de reexportación del gas argelino, los recientes acuerdos en materia energética entre Italia y Argelia apuntan hacia todo lo contrario

En el ámbito cualitativo, se trata de responder a otra pregunta: ¿cuáles serían las alianzas regionales que permitirían que ese hipotético aumento de la exportación de gas desde Argelia hasta Europa fluyera, atravesando Europa, hacia los territorios más afectados por el fin de las compras de gas ruso?

La respuesta se empieza a vislumbrar. Aunque España parecía muy bien posicionada para convertirse en uno de los hubs de reexportación del gas argelino, por tener dos gasoductos conectados a sus yacimientos, y ser el país con más instalaciones de regasificación de Europa (véase los cuadraditos verdes en el mapa), los recientes acuerdos en materia energética entre Italia y Argelia apuntan hacia todo lo contrario.

Más allá de la crisis diplomática abierta entre España y Argelia por la cuestión del Sáhara Occidental, hay varios elementos que podrían explicar la falta de confianza de los argelinos hacia sus socios españoles. De estos, probablemente, los más relevantes son: la voluntad de diversificación geográfica por parte de España del suministro del gas; la falta de entendimiento empresarial o diplomático en momentos clave, como por ejemplo cuando se truncaron los proyectos integrados de gas en la década de los 2000 –el más prometedor fue el de Gassi-Touil, resultado de un acuerdo entre Sonatrach, Repsol YPF y Gas Natural, firmado en 2004, pero que se canceló en 2007; la falta de política transfronteriza de interconexiones, que convierte a la península Ibérica en un “callejón sin salida” para el gas del Norte de África; y, en estos últimos años, una decidida acción –y tal vez apuesta– desde España por el GNL global, y el de EEUU, cuyas compras en abril de 2022 (30,1% del total de gas que entra en España) ya superan al volumen del que entra por gasoducto desde Argelia (para el mismo mes, 24,9% del total, según el Boletín estadístico del gas, publicado por Enagas en abril de 2022).

Por otra parte, hay otros elementos que apuntan hacia una mayor confianza hacia sus socios italianos: la coherencia entre la visión empresarial de ENI, como empresa que negocia acuerdos con su contraparte argelina (Sonatrach) y la visión política del papel energético de Italia en Europa, que se ha venido transmitiendo los últimos meses; la posibilidad de una interconexión, para el gas argelino, con el corazón industrial de Mitteleuropa, la llamada Banana azul; y, la posibilidad de utilizar, en el futuro, esta interconexión para importar desde Argelia otro tipo de gas, el hidrógeno.

Este conjunto, empresarial y políticamente coherente, con posibilidad de extensión geográfica hacia el corazón de Europa y con visión de futuro, pensando ya en la transición hacia el hidrógeno, podría convertirse en el núcleo de una relación bilateral (con más elementos, pero manteniendo las características de la columna 3 de la tabla) argelo-italiana que, aunque no modificaría sustancialmente la función exportadora de Argelia, integraría su gas (y podría ser el hidrógeno generado en su territorio) en el centro productivo de Europa. Cierto, también, que las necesidades de consumo interno de gas de Italia, una economía muy dependiente del gas ruso, podrían llevar a que este proyecto de interconexión, aquí imaginado, nunca viera la luz.

Más allá de esta alianza, la tendencia descrita hacia la petrolización global del gas hace prever otros cambios en la región.

El primero, y más llamativo, sería una cierta desconexión de España del espacio energético mediterráneo, que pasaría a integrarse en un nuevo espacio geo-gasístico internacional del gas, todavía en construcción. El creciente ritmo de compras de GNL (en abril del 2022, esta modalidad de gas representaba el 75,1% del total de gas que se adquiría desde España) frente al GN, cuyo origen es Argelia, el cierre del gasoducto Magreb-Europa (GME) en diciembre de 2021, y la “siempre lejana” interconexión con Europa, así lo apuntan.

El segundo, probable pero muy incierto todavía, sería el pensar en un mayor desarrollo futuro de las infraestructuras de licuefacción de gas en Argelia, pero también en Libia y Egipto, para nutrir esa great pool gasística mencionada. En este caso, nos podríamos imaginar la creación de una organización de tipo multilateral como la OPEP, en la que no primaran los intereses mediterráneos, sino los globales.

Por último, existen tres piezas en el tablero mediterráneo que, en la actualidad, todavía son difíciles de valorar: ¿apostará Francia por una supuesta autonomía nuclear y producción de hidrógeno (rosa) a partir de ella, que posibilitaría su desconexión parcial del gas de Argelia? ¿Cuál será el futuro de los proyectos gasísticos en el Mediterráneo oriental, así como el papel de Turquía como punto de interconexión con las ex repúblicas soviéticas?; y ¿Prosperarán proyectos de interconexión africana, como el de gas desde Nigeria, que otorgarían un nuevo papel a Marruecos, como territorio de tránsito o hub regional?

En síntesis, aunque todavía hay más incógnitas que certezas en la escena gasística del Mediterráneo occidental, los elementos detallados apuntan hacia una dualización en la forma de pertenencia de algunos de sus actores energéticos a los nuevos espacios geo-energéticos que se están configurando. Por una parte, la evolución de las relaciones hispano-argelinas apunta a que algunos de los principales actores energéticos de la región pasarán a participar más activamente en un mercado petrolizado del GNL, gobernado por reglas y actores ajenos a la región. Mientras que, por otra parte, las relaciones ítalo-argelinas apuntan hacia lo contrario: una mayor bilateralización más concentrada –al disminuir su peso actores como España y, tal vez, Francia– de las relaciones gasísticas en la región./