Tu compra:

AFKAR-IDEAS > NÚMERO 74

En busca de minerales críticos en el Consejo de Cooperación del Golfo

Los países del Golfo, en especial Arabia Saudí y EAU, han puesto en marcha estrategias para jugar un papel en el mercado de minerales críticos, en línea con sus planes de diversificación económica.

En Oriente Medio y el norte de África (MENA), la transición energética es más compleja que cambiar los sistemas de combustibles fósiles por energías limpias. En muchos países, como los ricos en combustibles fósiles, principalmente el Consejo de Cooperación del Golfo (CCG), implica replantearse el modelo económico, priorizar el gasto y la inversión y mantener el nivel de vida tan alto como esperan los ciudadanos. Por lo tanto, la transición brinda a los gobiernos una oportunidad de afrontar los retos que esta plantea y de desbloquear oportunidades.

El compromiso mundial de triplicar la capacidad de energía renovable adoptado durante la COP28 en Dubái, además de las promesas globales de utilizar energía eléctrica y aumentar la eficiencia energética, han puesto de relieve la necesidad de aumentar la producción de lo que ahora se conoce como minerales críticos, a veces denominados minerales de transición.

Los minerales críticos como el cobre, el litio, el cobalto y los elementos de tierras raras son necesarios para producir los materiales que requiere la transición energética. Por lo tanto, si el mundo se compromete a acelerar la transición, será necesario aumentar el suministro de estos minerales para alcanzar estos objetivos en todas partes.

Según la Agencia Internacional de la Energía (AIE), si los países se comprometieran a cumplir sus promesas, la demanda de estos minerales críticos se triplicaría de aquí a 2040, alcanzando cerca de 35 millones de toneladas (Mt) anuales, y estas cifras siguen variando con los cambios que se producen en la política internacional y las medidas adoptadas por los países.

Los países se han apresurado a explorar, producir y procesar estos minerales mientras China intenta mantener su control sobre ellos. En la actualidad, China controla el procesamiento de la mayoría de los minerales críticos necesarios para la transición energética, al tiempo que tiene una participación significativa en su producción de todo el mundo.

El CCG no es diferente del resto de países que tienen planes de desarrollo de energías limpias y compromisos climáticos y energéticos. Arabia Saudí y Emiratos Árabes Unidos (EAU) han sido muy activos en este asunto, más que cualquier otro país del CCG en la región. Este artículo analizará los diferentes caminos que han tomado estos países para desempeñar un papel en el mercado de minerales críticos con el fin de apoyar sus planes nacionales de diversificación y desarrollo económicos, y terminará con algunas recomendaciones para una minería responsable que sirva a los intereses tanto de los productores como de los consumidores de estos minerales.

El papel de la región del Golfo en el mercado de minerales críticos

Según un estudio realizado por la Comisión Económica para Asia Occidental (CESPAO) de la ONU, de los 44 minerales considerados importantes para la transición energética, 14 se producen en la región árabe. Sin embargo, esta aún no se considera el centro neurálgico de los minerales críticos y existe poca competencia por sus recursos por parte de las principales economías, como China, Estados Unidos o Europa. Sin embargo, países como Arabia Saudí y EAU se han fijado grandes objetivos para construir plantas de energía solar de gran capacidad y expandir sus economías hacia sectores que requerirían minerales, como el sector de la defensa y la industria de la automoción eléctrica. Por tanto, estos países necesitan los minerales.

En su búsqueda, han prevalecido dos estrategias distintas en la región: invertir en el desarrollo interno de los minerales, si están disponibles, e invertir en países extranjeros para adquirir los minerales necesarios para poner en práctica los planes económicos adoptados por los países del CCG.

A diferencia de Arabia Saudí, EAU, Omán y Catar, ni Kuwait ni Baréin han mostrado interés en invertir en minerales ni a nivel nacional ni internacional. Podría deberse a que en ambos países no hay minerales importantes y a que los gobiernos tienen otras prioridades de inversión para superar los retos de la diversificación económica y la transición energética.

Inversiones nacionales en minería

A la hora de invertir en minerales nacionales, Arabia Saudí y Omán son los más activos.

Arabia Saudí ha sido el país más activo en la promoción del sector minero nacional. Desde 2022 organiza el Future Minerals Forum, un evento anual de alto nivel al que asisten empresas, instituciones financieras y otros participantes con el objetivo de promover el sector minero saudí y también de crear alianzas en torno a los minerales. La riqueza mineral sin explotar de Arabia Saudí se estima en aproximadamente 2,5 billones de dólares y abarca importantes yacimientos de minerales críticos como cobre, zinc, fosfatos, uranio y tántalo. El país está ampliando su industria minera con el objetivo de aumentar el valor añadido industrial mediante la producción de baterías e hidrógeno y la fabricación de vehículos eléctricos. El Fondo de Inversión Pública (PIF) es el pilar financiero de los esfuerzos mineros en Arabia Saudí. Apoya la visión del reino de participar en las distintas fases de la cadena de suministro, desde la extracción de recursos hasta la producción de vehículos eléctricos. Además del PIF, Arabia Saudí quiere atraer la inversión extranjera y, para ello, está simplificando la exigencia de licencias y, sobre todo, los inversores extranjeros recibirán el mismo trato que las empresas saudíes.

Arabia Saudí pretende añadir valor a la extracción de estos minerales dentro del país. Por ejemplo, ha firmado acuerdos con múltiples empresas internacionales para mejorar su cadena de suministro de minerales críticos y se están realizando inversiones para construir plantas de procesamiento de diversos minerales. Ha acordado con la australiana Hastings Technology Metals desarrollar instalaciones de procesamiento de tierras raras y con Platinum Group Metals, con sede en Vancouver, establecer una fundición de metales del grupo de platino y una refinería de metales básicos en el reino. Otro ejemplo es la inversión de la india Vedanta, que invertirá 7.500 millones de riales para construir instalaciones de cobre en Ras al Khair, mientras que la china Zijin Group planea construir fundiciones de zinc y plantas de carbonato de litio con una inversión de entre 5.000 y 6.000 millones de riales.

Asimismo, Saudi Aramco, en alianza con la empresa minera estatal Ma’aden, está ampliando sus inversiones en la producción de litio. El objetivo es iniciar la producción comercial de litio en 2027, aprovechando la creciente demanda del sector de los vehículos eléctricos. Esta iniciativa incluye el establecimiento de una industria de refinado y exportación de litio, aprovechando los recursos energéticos y las infraestructuras del reino.

Omán también mira hacia dentro en el desarrollo de sus propios minerales como parte de sus esfuerzos de diversificación económica y de transición energética. Alberga la mina de Shuwaymiya, una de las mayores de yeso del mundo, con unas reservas estimadas en 165 millones de toneladas. El país también posee yacimientos de cromita y cobre, que contribuyen al crecimiento de su sector minero. El Ministerio de Energía y Minerales ha firmado acuerdos de concesión para explorar y explotar zonas ricas en minerales críticos. En particular, la zona de concesión 11-A, en la provincia de Al Buraimi, se está explotando por sus yacimientos de cobre y cromita, mientras que la zona de concesión 51-F, en la provincia de Al Wusta, se centra en los recursos de sílice de gran pureza. Minerals Development Oman (MDO) está creando un equipo comercial para gestionar las exportaciones nacionales de minerales como la cromita y el yeso. Esta iniciativa pretende racionalizar las exportaciones de minerales de Omán e integrarlas más eficazmente en la cadena de suministro mundial. Además, Omán participa en acuerdos con entidades internacionales para potenciar su sector minero. En marzo de 2023, el Ministerio de Energía y Minerales firmó su primer acuerdo minero con Knights Bay, con sede en Reino Unido, para la extracción de níquel y sus derivados. Asimismo, en 2023, Vale Base Metals anunció sus planes de establecer megacentros en Omán para procesar y fabricar productos de mineral de hierro para la industria siderúrgica. Estos centros están destinados a servir tanto a los mercados nacionales como internacionales, con el fin de mejorar la posición de Omán en la cadena mundial de suministro de minerales.

Inversión internacional en minería

Arabia Saudí, EAU y Catar han sido los más activos a la hora de invertir en el extranjero.

Arabia Saudí tampoco limitó sus ambiciones al sector minero nacional. A principios de 2023, se creó la Manara Minerals Investment Company como empresa conjunta entre Ma’aden y el PIF para invertir en proyectos y empresas mineras en el extranjero. Manara compró una participación de casi el 10% en la división de metales de la corporación minera brasileña Vale por unos 2.500 millones de dólares. Al mismo tiempo, tiene previstas inversiones en una mina de cobre y oro en Pakistán y en una mina de cobre canadiense en Zambia. También ha entablado conversaciones con países africanos como Guinea, Tanzania y República Democrática del Congo.

En julio de 2024, Manara expresó su interés por asociarse con la empresa minera chilena Codelco, la mayor productora de cobre del mundo, para posibles inversiones conjuntas en la extracción de cobre. Este movimiento se alinea con el objetivo de Arabia Saudí de convertirse en un centro de fabricación de baterías y vehículos eléctricos, algo que se enmarca en sus planes más amplios de diversificación económica.

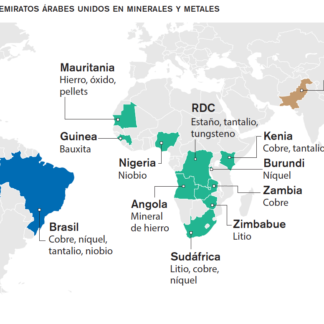

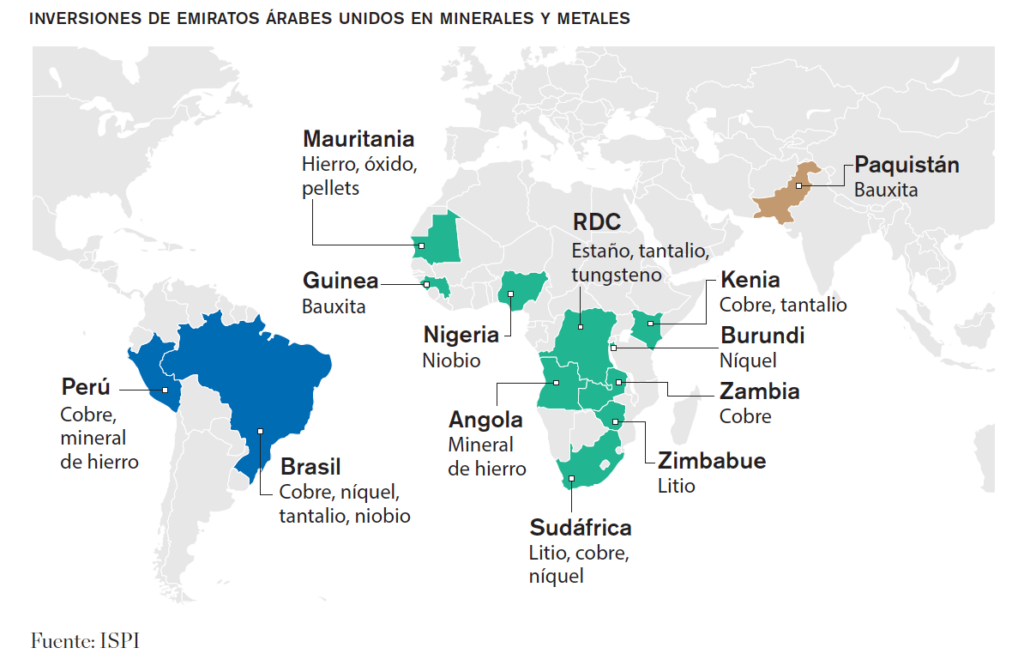

EAU mira al exterior con una estrategia para invertir a través de su propio fondo soberano y otros fondos de nueva creación en países ricos en minerales. EAU ha invertido activamente en activos minerales críticos en el extranjero, como cobre en Perú, litio en Zimbabue, tántalo en Kenia y bauxita en Pakistán.

International Resources Holding (IRH), filial de la International Holding Company (IHC) de Abu Dabi, está creando un hub de comercio de cobre en Abu Dabi. Esta instalación pretende comercializar más de 500.000 toneladas métricas de cobre verde al año para 2025, apoyando así la transición energética mundial. IRH adopta un enfoque “de la mina al mercado”, participando en los procesos previos, intermedios y posteriores de diversos minerales. Esta estrategia incluye capacidades de refinado y servicios tecnológicos, algo que posiciona a EAU como un actor importante en la cadena de suministro mundial de minerales críticos.

EAU ha realizado importantes inversiones en el sector minero africano. En concreto, IRH adquirió una participación del 51% en Mopani Copper Mines de Zambia por 1.100 millones de dólares en diciembre de 2023. Además, EAU cerró un acuerdo de 1.900 millones de dólares con RPC para desarrollar cuatro minas de minerales críticos y ha firmado un Memorando de Entendimiento con Argentina para promover la colaboración en el desarrollo de proyectos minerales y la inversión. Este acuerdo pretende establecer un marco para las empresas conjuntas y el intercambio de conocimientos, mejorando la sostenibilidad de los recursos y diversificando las cadenas de suministro mundiales. En asociación con India, EAU ha acordado cooperar en la exploración de minerales en terceros países. Esta colaboración pretende asegurar las cadenas de suministro de minerales críticos y mejorar la resiliencia, alineándose con iniciativas más amplias de corredores económicos.

Catar también está intentando mejorar su posición en el sector mediante inversiones internacionales. Se está posicionando estratégicamente en el sector de los minerales críticos a través de iniciativas nacionales e inversiones internacionales, con el objetivo de diversificar su economía y garantizar recursos esenciales para la transición energética mundial. Catar creó en 2010 la Qatar Mining Company (QM), propiedad al 100% del Estado, que se centra en inversiones específicas y generadoras de valor en el sector de la minería y los metales. QM representa un movimiento estratégico para explorar y desarrollar oportunidades mineras más allá del petróleo y el gas. Además, se creó QMSD, una filial al 100% de QM, para la exploración minera en Sudán. Esta iniciativa indica el interés de Catar por ampliar su presencia minera a nivel regional, centrándose en zonas con un potencial mineral prometedor.

Además, la Autoridad de Inversiones de Catar comprometió 180 millones de dólares para TechMet, una empresa centrada en la extracción de minerales críticos esenciales para las tecnologías de energías renovables. Esta inversión, respaldada por la Corporación Financiera de Desarrollo Internacional de Estados Unidos, pretende reducir la dependencia mundial del dominio de China en minerales esenciales para las tecnologías de energías limpias, como el litio, el níquel, el cobalto y los elementos de tierras raras. Catar también ha firmado acuerdos mineros con países como Nigeria, subrayando la importancia de la cooperación en el sector de los minerales críticos. Estas alianzas pretenden desarrollar y garantizar el acceso a recursos minerales vitales, contribuyendo a la diversificación de la cartera de inversiones de Catar y apoyando las cadenas de suministro mundiales.

Posicionamiento del CCG en los mercados mundiales: riesgos y desafíos

Los países del CCG, principalmente Arabia Saudí y EAU, se están posicionando estratégicamente dentro de la cadena de valor mundial de los minerales críticos mediante un enfoque polifacético que incluye el desarrollo de los recursos nacionales, las inversiones internacionales y la integración de la cadena de suministro. Reconociendo la creciente demanda de minerales críticos esenciales para las energías limpias y las industrias de alta tecnología, los Estados del Golfo están ampliando activamente sus sectores mineros. Arabia Saudí, a través de su empresa estatal Ma’aden, lidera los esfuerzos de exploración a gran escala, mientras que EAU y Omán también están intensificando sus estudios geológicos e invirtiendo en tecnologías avanzadas de extracción. Al dar prioridad al desarrollo de los recursos nacionales, estos países pretenden reducir su dependencia de las importaciones y establecerse como actores competitivos en el sector.

«Con un enfoque continuo en la innovación, la sostenibilidad y las alianzas geopolíticas, la región del Golfo podría emerger como una fuerza central en la cadena de suministro de minerales críticos»

Fuera de sus fronteras, los fondos soberanos del CCG, como el PIF de Arabia Saudí, ADQ y Mubadala de Abu Dabi, están adquiriendo participaciones en activos mineros en África, América Latina y Asia. Estas inversiones incluyen acuerdos con empresas mineras mundiales, lo que garantiza el acceso a minerales críticos al tiempo que fomenta empresas conjuntas mutuamente beneficiosas. Paralelamente, los países del Golfo están dando pasos importantes en el desarrollo de centros locales de procesamiento y refinado para ir más allá de las exportaciones de materias primas. Arabia Saudí, por ejemplo, ha anunciado planes para construir instalaciones de refinado de litio y elementos de tierras raras, con el fin de reducir la dependencia del dominio chino en el procesamiento de minerales. La sostenibilidad también está en el centro de la estrategia minera del CCG, con un enfoque en la minería baja en carbono, los principios de la economía circular y los proyectos de extracción impulsados por energías renovables. Además, estos países están aprovechando los acuerdos diplomáticos y comerciales con países de Occidente, China y socios africanos para garantizar cadenas de suministro de minerales críticos estables. Su participación en los BRICS, las alianzas del G7 y los acuerdos de libre comercio consolidan aún más su papel en la configuración del futuro del mercado mundial de minerales.

A pesar de estas ambiciosas estrategias, los países del CCG se enfrentan a varios retos y riesgos en su búsqueda del dominio de los minerales. Uno de los principales obstáculos son los limitados yacimientos nacionales de la región, que la hacen muy dependiente de las importaciones extranjeras. La obtención de derechos mineros en el extranjero también conlleva riesgos geopolíticos, sobre todo en regiones inestables políticamente donde abundan estos recursos. Los problemas medioambientales y sociales añaden otra capa de complejidad, ya que las operaciones mineras en el desierto requieren importantes recursos hídricos, lo que intensifica los problemas de sostenibilidad. Además, los países del Golfo deben hacer frente a la intensa competencia de actores bien establecidos como China, Estados Unidos y Australia, que cuentan con una larga experiencia e infraestructuras en el sector mundial de los minerales.

De cara al futuro, el Golfo tiene potencial para convertirse en un importante centro de procesamiento y comercio de minerales críticos, siempre que siga realizando inversiones estratégicas y reforzando las colaboraciones regionales. Es probable que las inversiones futuras se centren en garantizar cadenas de suministro a largo plazo, con alianzas que se extiendan a África y Asia. Los cambios políticos que hacen más importante la seguridad de estos minerales y las prácticas sostenibles seguirán configurando la trayectoria del sector. Además, los avances tecnológicos, incluida la exploración impulsada por la IA y las operaciones mineras automatizadas, podrían mejorar la eficiencia y reducir el impacto ambiental, posicionando al CCG como un actor competitivo en el mercado mundial de minerales. Con un enfoque continuo en la innovación, la sostenibilidad y las alianzas geopolíticas, la región del Golfo podría emerger como una fuerza central en la cadena de suministro de minerales críticos, cerrando la brecha entre las naciones en desarrollo ricas en recursos y las economías industriales avanzadas.

Recomendaciones sobre buena gobernanza y valor añadido

Para consolidar su papel en el mercado mundial de minerales críticos, los países del CCG deben dar prioridad a la buena gobernanza y al valor añadido. Iniciativas como la Alianza Global para los Minerales Responsables y Verdes de Arabia Saudí, en colaboración con la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), ponen de relieve el compromiso de la región con la sostenibilidad y las cadenas de suministro de minerales fiables. Garantizar una gobernanza transparente, combatir los riesgos de corrupción en la concesión de licencias y la contratación, y adoptar prácticas sólidas de gestión de los ingresos será crucial para maximizar el beneficio público y evitar modelos de extracción de recursos explotadores. Además, alinear las políticas con marcos internacionales como los propugnados por el Natural Resource Governance Institute ayudará a integrar la conservación de la biodiversidad, la transición energética equitativa y la inclusión económica en los marcos de gobernanza de los minerales.

Por otro lado, el valor añadido a través de la transformación y el refinado nacionales será un factor determinante del éxito a largo plazo del Golfo. En lugar de limitarse a exportar materias primas, los países del CCG deberían centrarse en crear capacidad industrial para procesar minerales críticos, fomentar la innovación tecnológica y atraer inversiones mundiales en soluciones mineras sostenibles. El apoyo financiero y técnico a los países en desarrollo ricos en recursos, especialmente en África y Asia, también reforzará las alianzas y creará una cadena de suministro de minerales más inclusiva. La cooperación internacional, la gobernanza mundial y los mecanismos de regulación de precios serán necesarios para garantizar la estabilidad del mercado, el acceso equitativo a los minerales y la reducción de las tensiones geopolíticas. Al equilibrar las ambiciones económicas con la responsabilidad medioambiental y la equidad social, el CCG puede posicionarse como un actor responsable e influyente en el futuro de los minerales críticos./