Tu compra:

-

×

#ISPE 684. 8 febrero 2010

1 × 6.00€

#ISPE 684. 8 febrero 2010

1 × 6.00€

Subtotal: 6.00€

La Unión Europea no es una superpotencia militar, siendo Francia el único Estado miembro que puede ser considerado una gran potencia militar. Tampoco es una superpotencia tecnológica. De las 15 mayores empresas digitales del mundo, ni una sola es europea.

Si la UE es una superpotencia, es una superpotencia reguladora. La mayoría de las empresas no pueden permitirse el lujo de ignorar este gran y rico mercado y por lo tanto deben seguir las reglas establecidas por Bruselas. Los reglamentos de la UE “estipulan cómo se cosecha la madera en Indonesia, cómo se produce la miel en Brasil y qué pesticidas utilizan los cultivadores de cacao en Camerún”, según la profesora Anu Bradford de la Facultad de Derecho de Columbia, autora de The Brussels Effect. Incluso gigantes tecnológicos como Amazon y Facebook tienen que cumplir con las estrictas regulaciones de datos de la UE –conocidas como la GDPR– y los reguladores europeos siguen librando una batalla ardua para hacer que estas empresas paguen impuestos donde obtienen beneficios. Ahora Bruselas quiere añadir otra flecha a su carcaj regulador: un impuesto fronterizo sobre el carbono.

Un impuesto fronterizo de carbono, descrito oficialmente como un mecanismo de ajuste fronterizo de carbono (CBAM por sus siglas en inglés), pone precio a las emisiones de dióxido de carbono integradas en los bienes importados. En cierto sentido, es la versión externa de las medidas de fijación de precios del carbono dentro de la Unión, como el régimen de comercio de derechos de emisión (RCCDE). Ese mercado de carbono requiere que los fabricantes europeos compren permisos del RCCDE por cada tonelada de CO2 que emiten, lo que les anima a utilizar métodos de producción más respetuosos con el clima para mantener los costes bajos.

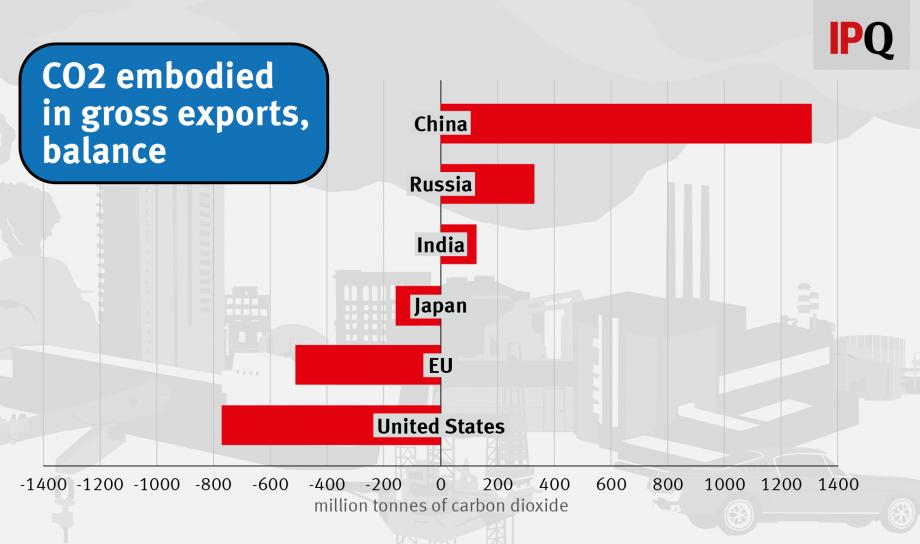

Lamentablemente, el régimen de comercio de derechos de emisión también dificulta que los fabricantes europeos compitan con los productores de otros países que no tienen un mecanismo similar de fijación de precios del carbono. El fenómeno de la externalización de la producción a países con regulaciones climáticas más laxas se conoce como “fuga de carbono”. Según datos de la OCDE, alrededor del 25% de las emisiones de las que es responsable el consumo en la UE derivan de las importaciones, siendo China la mayor fuente.

El CBAM busca tapar la fuga añadiendo a los productos importados los mismos costes de CO2 que los productores nacionales tienen que pagar. La UE ya toma medidas para proteger a las empresas de los sectores vulnerables (en particular metales, productos químicos y cemento), dándoles permisos RCCDE de forma gratuita, para que no tengan que pagar por todo el dióxido de carbono que emiten. Pero la UE está haciendo más estrictas las normas para la asignación gratuita de permisos a partir de 2021, y el coste de los permisos RCCDE –al igual que las importaciones de cemento de la UE- ha estado aumentando durante años. El CBAM tiene por objeto proteger a los productores de la UE e impedir que los “esfuerzos de la UE por lograr la neutralidad climática para 2050” se vean “socavados por la falta de ambición de [sus] socios internacionales”.

En definitiva, es una idea muy sensata, y que los economistas climáticos han defendido durante mucho tiempo. En 2009, la legislación climática de Estados Unidos –la ley Waxman-Markey, que murió en el Senado– contenía un CBAM. El entonces presidente francés Nicolas Sarkozy llamó al CBAM un “complemento natural de un impuesto nacional sobre el carbono” y “vital para nuestras industrias y empleos”. Pero en las cumbre internacional sobre el clima en Copenhague, los países en desarrollo expresaron su preocupación por la forma en que la medida perjudicaría sus exportaciones, mientras que los expertos en comercio debatieron si cumpliría con las normas de la Organización Mundial del Comercio (OMC).

Cuando en 2012 la UE incluyó los vuelos internacionales con destino y origen en Europa con alto contenido de carbono gravado por el régimen de comercio de derechos de emisión, quedó claro que otros países se opondrían a los esfuerzos de los reguladores de la UE para ampliar su ámbito de competencia. Ante la presión de los EEUU, China, la India y la industria aeronáutica internacional, la UE cedió y acordó dejar de gravar los vuelos.

Fuente: Internationale Politik Quarterly

En la actualidad sólo hay un ejemplo de CBAM que opera a través de las fronteras internacionales: el sistema de comercio de emisiones de Quebec, que se aplica a las importaciones de electricidad del noreste de EEUU. La mayoría de los sistemas nacionales de comercio de emisiones otorgan a la industria permisos de carbono gratuitos, lo que protege contra las fugas pero no resuelve el problema subyacente de las emisiones que calientan el planeta.

La UE se mueve en territorio inexplorado. Tres variedades de CBAM están sobre la mesa. En primer lugar, un impuesto aduanero sobre los productos intensivos en carbono. El nivel del impuesto estaría vinculado al precio de los permisos de emisión en el RCCDE. Esta opción podría ser la más fácil de aplicar de las tres, ya que podría basarse en la infraestructura aduanera existente y podría adoptarse por mayoría cualificada en el Consejo Europeo.

En segundo lugar, una ampliación del RCCDE a los bienes importados: los importadores o los propios productores extranjeros tendrían que comprar los permisos RCCDE, tal vez a un fondo especial de permisos del RCCDE destinados a importaciones. Si elige esta opción, la UE tendrá que adaptar los planes existentes para la “fase 4” del Régimen de Comercio de Derechos de Emisión (de 2021 a 2030), que dependen en gran medida de la asignación gratuita de permisos. En tercer lugar, un impuesto sobre el carbono en toda la UE aplicado a determinados productos, independientemente de que sean importados o producidos en el país. Podría funcionar como un impuesto sobre el valor añadido, pagado por los importadores y reembolsado a los exportadores. Esta opción también sería compleja de reconciliar con los mecanismos existentes de fijación de precios del carbono a nivel de la UE y los Estados miembros.

Cada una de estas opciones tiene sus pros, contras y consecuencias, por lo que Bruselas está procediendo deliberadamente. Habiendo realizado una consulta pública en 2020, la Comisión espera aprobar un CBAM en 2021 y ponerlo en práctica en 2023. La UE también debe determinar a qué sectores se aplicará: electricidad, cemento, metales, productos químicos y productos del petróleo son los principales candidatos).

Pero todas las opciones se enfrentan a algunos retos comunes. Son similares a los que surgieron en 2009 y 2012m cuando la UE y Estados Unidos estaban considerando las CBAM.

Cualquier CBAM debe cumplir con las normas de la Organización Mundial del Comercio. El principio de no discriminación es clave: las medidas comerciales no deben diferenciar entre productos similares ni tratar las importaciones de otros miembros de la OMC de manera menos favorable que los productos nacionales. Si la UE desea apartarse de este principio, por ejemplo, concediendo exenciones a los países que han ratificado el Acuerdo de París o aplicando diferentes impuestos en función de la intensidad de las emisiones de un socio comercial, probablemente tenga que recurrir a una cláusula de exención que abarque las normas “relativas a la conservación de los recursos naturales agotables”. Y tendría que demostrar que una CBAM es una medida ambiental de buena fe, no proteccionismo disfrazado. Un funcionario de la UE dijo a Internationale Politik Quarterly que el CBAM es “un instrumento ambiental, no una herramienta generadora de ingresos”. Pero los planes de utilizar los ingresos de la CBAM como “recursos propios” para “financiar el futuro presupuesto de la UE» a raíz de la pandemia podrían dar munición a los críticos.

Incluso si la UE supera el obstáculo de la OMC, corre el riesgo de provocar represalias de socios comerciales como EEUU o China. En la última conferencia de las Naciones Unidas sobre el clima, celebrada en Madrid en diciembre de 2019, los miembros de la delegación china argumentaron que no era necesario un CBAM porque todos los signatarios del Acuerdo de París han acordado aplicar políticas de emisiones adecuadas. De hecho, con la OMC en crisis –su órgano de apelación ya no funciona–, otros países podrían responder con medidas comerciales de represalia unilaterales en lugar de contar con un proceso legal de la OMC. Por lo que la UE tendrá que respaldar su iniciativa legal con una campaña diplomática.

Calcular cuántas emisiones se incorporan a una entrega de acero o cemento no es fácil ni barato, especialmente si el producto contiene insumos de varios países diferentes. Si bien la UE podría utilizar valores por defecto para las emisiones de carbono de los procesos industriales y luego exigir a los exportadores que demuestren que su producto tiene un menor contenido de carbono o que ya han pagado un mayor costo de carbono en su país, las pequeñas empresas y los países pequeños en particular podrían seguir resentirse ante esta carga administrativa. Los autores de un estudio del IASS de Potsdam sostienen que la UE debería entregar parte de los ingresos del CBAM a países en desarrollo para ayudarles a reducir sus emisiones y evitar dividir el mundo en bloques comerciales de alto y bajo contenido en carbono.

Un CBAM no es fácil de diseñar o implementar. Pero es necesario en ausencia de esfuerzos ambiciosos coordinados a nivel mundial para mitigar el cambio climático, y es de esperar que ayude a estimularlos. ¿Tener la capacidad de influir en el comportamiento de los demás aprobando nuevas normas nacionales? Esa es la definición misma de superpotencia reguladora.

Artículo publicado en el número de invierno de 2021 de Internationale Politik Quarterly.