Tu compra:

La hora del islamismo en el Egipto post-Mubarak

La hora del islamismo en el Egipto post-Mubarak Subtotal: 4.00€

Septiembre de 2008. En pleno desplome de Wall Street, el socialdemócrata Peer Steinbrück, ministro de Finanzas alemán, lanza una dura crítica contra el “capitalismo anglo-americano”. Gestionar la economía como un casino es un callejón sin salida y Estados Unidos “perderá su estatus de superpotencia en el sistema financiero global”. El diagnóstico y frustración de Steinbrück lo comparten gran parte de los dirigentes europeos en los últimos días de George W. Bush.

Hoy sabemos que aquella eurocondescendencia no estaba justificada. Como ha mostrado el historiador económico Adam Tooze, el establishment alemán ignoraba hasta qué punto su propio sistema financiero estaba involucrado en el mercado hipotecario estadounidense (y en el español, y en la financiación pública griega). Al caer en la cuenta del problema, se optó por tergiversarlo como una crisis de deuda soberana en la periferia de la zona euro, y atajarlo mediante políticas de austeridad. Mientras EEUU desenfundaba una política monetaria extraordinaria, proveyendo liquidez al sistema financiero global, el Banco Central Europeo subía los tipos de interés para ahuyentar al fantasma de la inflación. Si Barack Obama desplegó un programa de estímulos exiguo pero vital para combatir la crisis, en la zona euro se optó, de 2010 en adelante, por los recortes y la consolidación fiscal.

El resultado fue un fracaso sonoro. Europa tardó más en recuperarse de 2008 que el capitalismo anglo-americano, en gran parte debido a las ideas económicas de dirigentes como Steinbrück.

A principios de 2021 asistimos a una nueva ronda de eurocondescendencia en tiempos de crisis. Académicos, periodistas y dirigentes europeos se congratulaban mutuamente por la respuesta de la Unión a la crisis del Covid-19. Activismo monetario y fiscal, emisión pionera de deuda europea, programa de adquisición de vacunas dirigido y negociado por la Comisión Europea. Todo esto sonaba muy bien, y además dejaba en mal lugar a EEUU, por entonces sumido en el cenagal del relevo presidencial y aproximándose al medio millón de fallecidos por la pandemia. Confieso haber caído en la eurocondescendencia: mi valoración respecto a la actuación comunitaria era algo menos optimista, pero tenía entre poca y ninguna fe en la capacidad de Joe Biden para supervisar un programa de recuperación eficaz en un país dividido y con una mayoría legislativa ajustada.

Tres meses después, las tornas han cambiado. El plan de vacunación en EEUU avanza a pleno rendimiento, y Biden cumplirá sobradamente su promesa de vacunar a 100 millones de estadounidenses en sus 100 primeros días. La trayectoria de recuperación económica estadounidense es más prometedora que la europea. La campaña de vacunación de la Comisión, por otra parte, hace frente a todo tipo de dificultades, derivadas de la escasez de producción en territorio europeo, los cuellos de botella en producción, la torpeza negociando con farmacéuticas y países como Reino Unido, y el intento de adquirir vacunas a un precio tal vez demasiado barato. Este último apartado es significativo, porque ilustra que la brecha sanitaria y económica transatlántica tienen como mínimo un denominador común: la aversión al gasto e inversión públicas en lo que podríamos llamar el “capitalismo euro-germano”.

German finance ministry staff forms a black zero ("Schwarze Null"=balanced budget) as farewell gift for #Schaeuble. https://t.co/BRWS3OnFY0 pic.twitter.com/w0jeDN1SfS

— Maxime Sbaihi (@MxSba) October 24, 2017

Octubre de 2017. Los empleados del ministerio de Finanzas alemán se disfrazan de un gigantesco «cero negro» (schwarze null) que representa el compromiso del ministro saliente, Wolfgang Schäuble, con cuadrar las cuenta públicas.

Dicha aversión goza de un arraigo especial en Alemania, motor económico de la Unión. Un país donde el keynesianismo nunca logró desplazar a la doctrina ordoliberal, que prima la apertura comercial y la estabilidad monetaria. Pero hoy este pensamiento permea al conjunto de la UE. Como señala la economista política Oddny Helgadottir, tal vez la escuela económica pro-austeridad más influyente durante la anterior crisis fuese la de la Universidad de Bocconi, en Milán. Varios de sus principales investigadores hoy forman parte del flamante gobierno tecnócrata de Mario Draghi.

Para entender el problema que plantea la timidez fiscal en tiempos de crisis, partamos de tres frases lapidarias. La primera, del economista Ángel Ubide: “La zona euro, a diferencia de Estados Unidos, parece conformarse con una recuperación incompleta”. Las otras dos, de Martin Sandbu, columnista económico del Financial Times a quien difícilmente se puede acusar de eurófobo. “Joe Biden acaba de retrasar el declive relativo de su país. Los líderes europeos, sin embargo, parecen dispuestos a acelerar el suyo”.

Sandbu realiza esta observación en base a la magnitud de los estímulos fiscales que la administración Biden ha aprobado para combatir la crisis. El programa inicial, de 1,9 billones de dólares (2,4 veces el estímulo de Obama en 2009), proporcionará cheques mensuales de 1,400 dólares y programas extensos contra la pobreza infantil. Según la OCDE, el volumen del estímulo alzará el crecimiento global en un punto, y modifica la trayectoria de crecimiento estadounidense en tres (del 3,3 al 6,5% del PIB). Empujada por el ala progresista del Partido Demócrata, la Casa Blanca planea anunciar el 31 de marzo un segundo programa, de tres billones, centrado en inversiones plurianuales en infraestructura, energías renovables y educación (concretamente, guarderías públicas). Parte del esfuerzo se financiaría revirtiendo las bajadas impositivas de Trump y subiendo los tramos más altos del IRPF y el impuesto de sociedades, con lo que se podría recaudar hasta 2,5 billones de dólares: el mayor incremento desde los años 40.

En papel, la UE no se ha quedado de brazos cruzados. El BCE de Christine Lagarde no repetirá los errores de 2011. La última cumbre del Eurogrupo, a mediados de marzo, se comprometió a mantener políticas fiscales proactivas durante 2022. “Los ministros de finanzas europeos parecen más keynesianos que nunca”, concede Sandbu. Aunque el plan anticrisis europeo –750.000 millones de euros a través de los fondos Next Generation– resulte modesto comparado con los billones que movilizará Biden (la economía estadounidense y la europea son de tamaños similares), hay que sumarle los esfuerzos fiscales que realiza cada Estado miembro.

Aquí, sin embargo, es donde empiezan los problemas. Diseñar la recuperación en estos términos la volverá asimétrica. Hay dos motivos por los que, sin una mayor implicación federal, el norte de la Unión progresará mientras el sur se queda rezagado. El primero es que ofrece una ventaja comparada a Estados menos endeudados –como Alemania–, a los que aún les queda margen de maniobra fiscal (atendiendo unos tratados europeos rígidos, toscos y temporalmente inactivos, pero que en algún momento volverán a entrar en vigor). En segundo lugar, las economías del norte de la UE, con mejores mecanismos de coordinación que las del sur, tienen más opciones para diseñar confinamientos que no dañen a su economía. No es lo mismo afrontar el cierre de una economía como la danesa que intentar salvar el sector hostelero español: repleto de micropymes de bajo valor añadido, con tasas de informalidad que impiden cerrarlo a cambio de ayudas directas en base a la facturación oficial, y extremadamente dependiente del turismo.

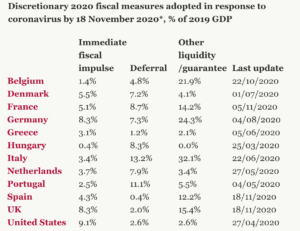

EEUU adelanta a la UE en estímulos fiscales inmediatos. Pero dentro de la Unión, economías como la alemana o la danesa invierten más en respuesta al Covid-19 que España, Portugal o Grecia. Fuente: Bruegel.

EEUU adelanta a la UE en estímulos fiscales inmediatos. Pero dentro de la Unión, economías como la alemana o la danesa invierten más en respuesta al Covid-19 que España, Portugal o Grecia. Fuente: Bruegel.

A ello se unen indicios de que el estado de ánimo keynesiano que describe Sandbu tal vez sea –como ocurrió entre 2008 y 2010– un subidón pasajero. Las señales más inquietantes vienen de Alemania. A mediados de marzo, el ministro de Finanzas Olaf Scholtz –otros socialdemócrata– se negó a reformar las reglas fiscales europeas de cara a un futuro poscovid, valorando el “pragmatismo” que imponen los corsés al gasto público. El banco central alemán ha dejado caer la idea de que la deuda pública europea se debería “nacionalizar” posteriormente, pasando a las cuentas de los Estados miembros. Y su Tribunal Constitucional, que en 2020 ya obstaculizó la respuesta monetaria a la crisis europea, sentenció a finales de mes que el gobierno alemán no puede ratificar los fondos de recuperación europeos mientras sus magistrados continúen examinando su viabilidad legal. Así las cosas, no sorprende que gran parte de la Unión aún no se haya lanzado a implementar los fondos Next Generation.

Si algo nos ha enseñado el Covid-19 es que ponerse sentencioso respecto al futuro es una receta segura para pinchar en hueso. Aún es pronto para abandonar toda esperanza con el pensamiento económico europeo. Pero la posibilidad de una recuperación débil, truncada por los prejuicios del capitalismo euro-germano, es más tangible hoy que hace seis meses. No es momento para la eurocondescendencia.

Me sorprende que haya tantos autores que, desde hace ya algún tiempo, hablen de situación «postcovid» cuando estamos todavía de lleno en plena crisis y no sabemos cuánto va a durar aún. En mi opinión, pese a que las vacunas parecen funcionar, la evolución del virus no está nada clara y, por lo tanto, los efectos económicos futuros tampoco están nada claros, sobre todo teniendo en cuenta que es una crisis en un mundo globalizado, interdependiente.

La evolución del virus es una variable demasiado incierta para hablar de recuperación económica «postcovid». ¿Qué quiere decir «postcovid»?: ¿que ha desparecido el coronavirus?, ¿que no ha desaparecido pero se ha vuelto como el virus de la gripe estacional? … Y «postcovid» dónde: ¿en todo el mundo? ¿en los países «desarrollados»? … En fin, demasiadas incógnitas para cualquier grupo de ecuaciones econométricas.

No es tan difícil comprender a qué se refiere postcovid. Miremos más allá del presentismo que nos envuelve. Es cierto que la evolución del virus es incierta, pero eventualmente la situación crítica de la pandemia acabará. He ahí el mundo postcovid, necesario de proyectar desde ya para pensar qué pasos siguen de aquí en adelante.

No me convence la denominada con de capitalismo euro germano; debo entender que se refiere a haber llegado al Covid con los deberes hechos, sin déficit fiscal, con un nivel de deuda razonable, con un sistema fiscal razónale,… cumpliendo los compromisos europeos como lo hizo Holanda, Dinamarca, Alemania,… pero no lo hicieron España, Francia e Italia, lo que se presenta como injusto porque les dio más margen de maniobra, Oseas es injusto recoger los frutos en momentos de crisis sin precedentes de la buena gestión

Parece que como los tipos son nulos o casi, ya no importan las deudas, el uso del dinero público, … y que se pretende instalar una especie de pensamiento en el que el déficit público siempre debe estar ahí, como ha sido en España en las últimas décadas, con un incremento constante de la deuda pública y que dichos “impulsos” deben ser compartidos ( el programa europeo consiste en compartir los riesgos por primera vez de una emisión solidaria de deuda pública )

Una cosa es que se levanten los límites temporalmente en 2020, 2021, se mantenga cierta relajación en 2022, por las evidentes necesidades provocadas por una Pandemia y otra es pensar que ese es un camino razonable, sin si quiera afrontar las debidas reformas; y que además nuestros vecinos que han demostrado una adecuada gestión antes del COVID deben compartir ese pensamiento, creo que es un exceso

Desde 2022 habrá que volver al cambio de hacer frente a las deudas, déficits,…

desde 2021 ya se puede hacer frente a las reformas estructurales del mercado de trabajo que décadas lo dualizan por el exceso de protección de los trabajadores “en el sistema”, pensiones, falta de adecuada formación, insuficiencia investigación y desarrollo, la disminución del gasto público deberá ser la senda desde 2022

No se puede pensar que el sistema fiscal español no es un sistema fiscal con tributos elevados, lo es y micho, y con demasiada economía informal consentida en cierta parte

Al final incluso el otro día leía de una “Teoría moderna monetaria”, TMM, en la que ya no importa la deuda, que no debe administrarse como una familia, evidentemente nunca ha sido en el estado, lo que no quiere decir que no importe el déficit, la deuda, o que no deba gestionarse adecuadamente, que no importa el déficit, que no serán las siguientes generaciones las que paguen nuestros errores en forma de una inmensa carga por deuda pública, porque el incremento de mesa monetaria, la emisión de nueva moneda no será ya inflacionista,… , lo que ya contradicen los mercados con sus cuevas de tipos, lo que no quiere decir que ahora una cierta inflación, buena con límites en momentos más bien de deflación, sea mala, no lo es, pero la inflación como fenómeno, y la monetaria sigue existiendo, debe ser

contenida

EEUU no es el país que es por haber aplicado las políticas europeas, del modelo europeo desde hace 40 años o más, lo contrario, porque no las aplicado, tiene el dólar no el euro, con lo que significa, un crecimiento económico saneado, incluso en la Pandemia su caída del PIB ha sido de las menores del mundo desarrollado, -3,6%, un liderazgo tecnológico, de defensa, una demografía saneada, y no sólo por la emigración, … y los programas de incentivos económicos comenzaron en abril de 2020, y fueron mucho más acertados que muchos de los de Europa, no ahora, que siguen con el programa de 1,9 B de USD o el nuevo propuesto, habrá que ver su recorrido, de 3 B de infraestructuras, que genera su debate, y fuerte, pero que consideró adecuado en sus circunstancias y con su situación económica

El T Constitucional alemán lo que hace es atender demandas interpuestas por sus ciudadanos, dos colectivos, muchos profesores de economía y derecho, fuera la de 2020, pendiente de resolución, de ahí la orden del mismo de paralización de la firma por el Presidente de la

RFA , aprobada ya la ratificación de la decisión de la UE por las cámaras; es lícita su preocupación por el impacto en la propia economía alemana de “la solidaridad en las deudas y si dicha unión fiscal “de facto” por otra vía”, está prevista en los tratados de la UE, si se está monetizando deuda, prohibido en el estatuto del BCE y en la constitución alemana, y de serlo las nuevas emisiones del BCE para apoyar las emisiones de deudas públicas sobre todo de los países del Sur, es el camino, pese a los tiempos excepcionales,

Una cosa, en resumen, es la excepcionalidad, otra no hablar de deficiente gestión de la “Rex pública” en concreto en España hace décadas, que nos ha mantenido en la situación de déficit, deuda pública, tasa elevada de desempleo, muy insuficiente inversion en investigación y desarrollo, falta de énfasis de las enseñanzas universitarias y profesionales en SCTM, el problema acumulado de baja natalidad, baja proporción de activos sobre pensionistas por escasa tasa de actividad y elevado desempleo estructural,…

Nuestros problemas y los del Sur de Europa no los arreglarán unos u otros fondos, que ayudarán, a todos, norte y sur, sino hacer frente a las reformas que nuestro sistema político ha sido incapaz de afrontar en décadas y que hacen que en 2017-2018 recuperáramos el nivel de renta de 2008, y que en 2021, tengamos el nivel de renta de 2004

En buena medida problemas similares, o incluso peores, se presentan en Italia, Francia, Portugal o Grecia

Sin olvidar los propios problemas de los países del norte, sean p bajos, centroeuropea o nórdicos, que tiene también un gran reto por delante

Europa insiste una y otra vez en políticas que le están llevando no a una perdida de importancia relativa en el S XXI, inevitable, sino a una decadencia

Los fondos europeos son adecuados, sin duda, y se aprobarán, pero deben acompañarse de reformas estructurales desde ya que aceleren, permitan multiplicar su impacto, y de controles en su adecuada ejecución, lo que nos recordarán los tribunales como el Tribunal Constitucional alemán, que no sería necesaria si se hicieran adecuadamente las cosas, y que no impedirá una mala gestión, si su uso adecuado y control no es el debido

Europa no está bien gestionada, la UE, como ha demostrado la gestión de las vacunas y el acuerdo del Brexit, pero es que el Sur está excesivamente mal gestionado hace demasiado tiempo y la UE no puede aplazar exigir reformas al Sur a cambio de ayudas, control y uso adecuado de las mismas, que se nos deberían imponer; sino que deberían salir de nuestro propio sistema, vuelve desde 2023 a una senda correcta, y todas las políticas que desde hace demasiado tiempo venimos exigiendo pero ningún gobierno afronta con la debida responsabilidad, constreñido por el “tempo electoral”, el ciclo político , innegablemente mucho más complejo actualmente en general en toda Europa, en particular en España e Italia